Al via il 30 marzo (l’ora dovrà essere comunicata dalle Entrate) la possibilità di richiedere i contributi a fondo perduto previsti dal Dl Sostegni (Dl 41/2021). Lo ha stabilito il provvedimento 77923/2021 dell’Agenzia emanato martedì 23 marzo.

Domande online e versamenti sul conto

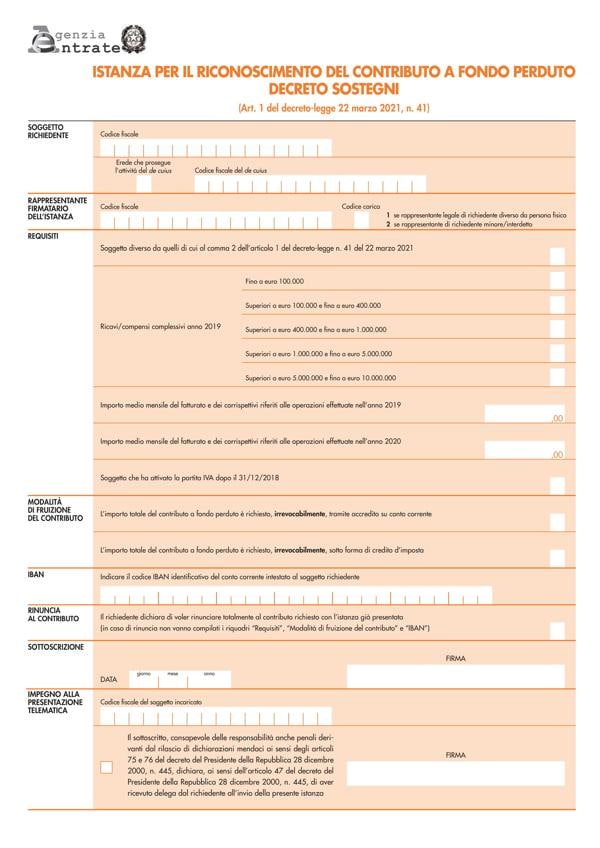

La domanda deve essere fatta online, direttamente o con l’ausilio di un intermediario, tramite i canali telematici dell’agenzia delle Entrate o mediante la piattaforma web messa a punto dal partner tecnologico Sogei, disponibile nell’area riservata del portale «Fatture e corrispettivi». C’è tempo fino al 28 maggio.

Fonte: agenzia delle Entrate

Il contributo verrà assegnato solo in seguito a una serie di verifiche effettuate dalla stessa Agenzia. Il contribuente potrà ottenere un riscontro del fatto che la procedura sia andata a buon fine con la comunicazione di avvenuto mandato di pagamento nell’area riservata del portale «Fatture e Corrispettivi» – sezione «Contributo a fondo perduto – Consultazione esito». L’ammontare verrà versato direttamente sul conto corrente indicato nella richiesta o, a scelta irrevocabile del contribuente, potrà essere utilizzato come credito d’imposta in compensazione (si veda l’articolo di Andrea Dili).

A chi spetta il fondo perduto

Possono fare richiesta del contributo ex Dl Sostegni i soggetti esercenti attività d’ impresa, arte e professione e di reddito agrario, titolari di partita Iva residenti o stabiliti nel territorio dello Stato, che nel secondo periodo di imposta precedente al periodo di entrata in vigore del decreto (per la gran parte dei soggetti: il 2019) abbiano conseguito un ammontare di ricavi o di compensi non superiore a 10 milioni di euro. Inoltre, il contributo spetta anche agli enti non commerciali, compresi gli enti del terzo settore e gli enti religiosi civilmente riconosciuti, in relazione allo svolgimento di attività commerciali. Sono escluse: le attività cessate prima dell’entrata in vigore del Dl 41/2021, il 23 marzo 2021; le partite Iva aperte successivamente alla data di entrata in vigore; gli enti pubblici; gli intermediari finanziari e le società di partecipazione.

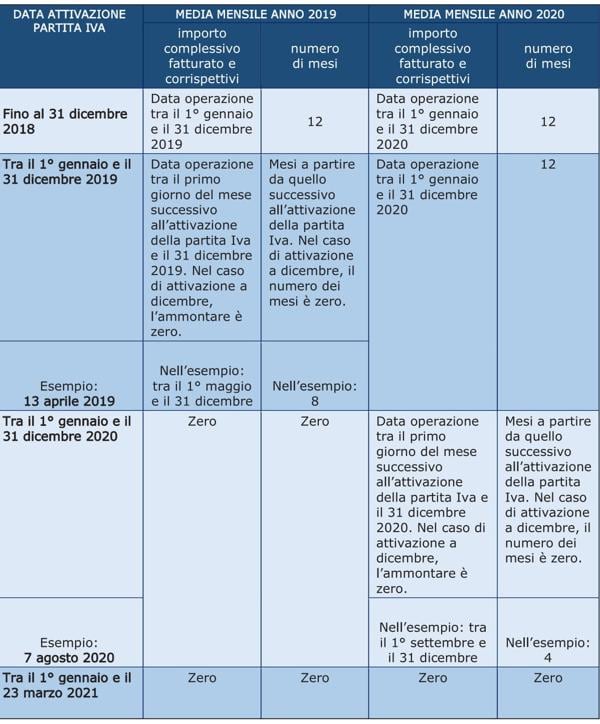

I requisiti fondamentali sono due: che i ricavi 2019 non superino i 10 milioni di euro e che l'ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2020 sia inferiore almeno del 30% dell'ammontare medio mensile del fatturato e dei corrispettivi del 2019. Quest’ultimo requisito non si applica alle attività aperte dal 1° gennaio 2019, purché rispettino il limite dei ricavi.

Fonte: «Guida al contributo a fondo perduto del decreto Sostegni» dell’agenzia delle Entrate

Come si calcola il contributo

Per calcolare il contributo - che non sarà inferiore ai 1.000 euro per le persone fisiche e a 2.000 euro per i soggetti diversi dalle persone fisiche, ma raggiungerà al massimo i 150mila euro - si deve applicare una percentuale alla differenza tra l’ammontare medio mensile del fatturato e dei corrispettivi 2020 e l'ammontare medio mensile del fatturato e dei corrispettivi 2019:

•60% se i ricavi e i compensi dell'anno 2019 non superano la soglia di 100mila euro;

•50% se i ricavi e i compensi dell'anno 2019 superano la soglia di 100mila euro fino a 400mila;

•40% se i ricavi e i compensi dell'anno 2019 superano la soglia di 400mila euro fino a 1 milione;

•30% se i ricavi e i compensi dell'anno 2019 superano la soglia di 1milione di euro fino a 5 milioni;

•20% se i ricavi e i compensi dell'anno 2019 superano la soglia di 5 milioni di euro fino a 10 milioni.

Fonte: Istruzioni per la compilazione dell’istanza relativa al fondo perduto del decreto Sostegni - agenzia delle Entrate

Importo esentasse

L’importo è escluso da tassazione sia per quanto riguarda le imposte sui redditi sia per l’Irap e non incide sul calcolo del rapporto per la deducibilità delle spese e degli altri componenti negativi di reddito, compresi gli interessi passivi.