Il nuovo contributo a fondo perduto declinato dall’articolo 1 del Dl 41/2021 (decreto Sostegni) - pubblicato sulla «Gazzetta Ufficiale» del 22 marzo - segna un importante punto di svolta rispetto alle analoghe misure varate nell’ambito della precedente legislazione emergenziale: viene, infatti, superata la logica della frammentazione degli interventi di sostegno, che aveva caratterizzato sia il decreto Rilancio di maggio che i decreti Ristori dello scorso autunno. Scompaiono, infatti, sia il riferimento ai codici Ateco, sia la scissione tra fondo perduto, riservato alle imprese, e indennità, assegnata ai professionisti, disparità di trattamento che aveva destato molte critiche da parte delle categorie professionali.

La principale novità del contributo a fondo perduto varato dal Dl 41/2021, quindi, è proprio l’universalità dei beneficiari, una platea formata sia dai titolari di reddito agrario che dai percettori di reddito d’impresa e reddito di lavoro autonomo che nel secondo periodo d’imposta antecedente a quello in corso alla data di entrata in vigore del decreto (il 2019 per le persone fisiche e per le società con esercizio coincidente con l’anno solare) hanno realizzato ricavi o compensi non superiori a 10 milioni di euro.

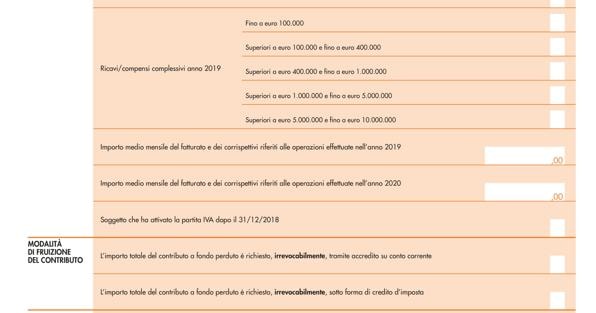

In continuità con la normativa precedente, invece, l’accesso alla misura viene precluso sia a coloro che alla data di entrata in vigore del decreto hanno cessato l’attività sia a chi l’ha avviata successivamente.

Sul piano oggettivo l’accesso al contributo è consentito soltanto ai soggetti che hanno subito danni rilevanti a causa della pandemia, requisito identificato in una diminuzione dell’ammontare medio mensile del fatturato e dei corrispettivi realizzati nel 2020 di almeno il 30% rispetto a quello conseguito nell’anno precedente.

La verifica di tale condizione, facendo riferimento alle indicazioni fornite negli scorsi mesi dalle Entrate, dovrà essere compiuta anche dai soggetti che hanno optato per il regime forfettario di determinazione del reddito; mentre il rispetto dello stesso requisito non è richiesto a coloro che hanno iniziato l’attività dal 1° gennaio 2019.

Per determinare l’ammontare del contributo a cui si ha diritto sarà necessario calcolare la differenza tra il fatturato medio mensile 2020 e il fatturato medio mensile 2019, precisando che, per chi ha attivato la partita Iva successivamente al primo gennaio 2019, tale differenza va calcolata facendo riferimento alla media dei mesi successivi a quello di attivazione. Sulla cifra così ottenuta occorrerà applicare lo specifico coefficiente «dimensionale» previsto dalla norma, variabile a seconda del volume dei ricavi o compensi realizzati nel 2019 (più precisamente nel secondo periodo d’imposta antecedente a quello in corso alla data di entrata in vigore del decreto), ovvero:

1. il 60% se esso non supera 100 mila euro;

2. il 50% se è maggiore di 100 mila ma non di 400mila euro;

3. il 40% se oltrepassa 400 mila ma non 1 milione di euro;

4. il 30% oltre 1 milione e fino a 5 milioni di euro;

5. il 20% se supera 5 milioni ma non 10 milioni di euro.

Occorre, infine, tenere conto del massimale e dei minimali fissati dalla norma: se il contributo assegnato non può superare il valore di 150mila euro, viene disposto che in ogni caso spetta un ammontare minimo di mille o 2mila euro rispettivamente per le persone fisiche e per i soggetti diversi dalle persone fisiche.

Nell’istanza per la richiesta dei contributi si può optare per il credito d’imposta

Al fine dell’ottenimento del contributo, che non concorre alla formazione della base imponibile delle imposte sui redditi e dell’Irap, sarà necessario presentare dal 30 marzo al 28 maggio l’istanza all’agenzia delle Entrate secondo le modalità definite dal provvedimento diffuso il 23 marzo.

Va, infine, rimarcata una ulteriore novità di grande rilievo, che potrebbe semplificare la procedura per molti contribuenti: si potrà optare nella richiesta, infatti, per la “trasformazione” del contributo in credito d’imposta, utilizzando il relativo ammontare in compensazione nel modello di pagamento F24.