1. Il Gruppo Iva

Entro il 30 settembre di quest'anno va effettuata la comunicazione per l'opzione alla costituzione del Gruppo Iva, con effetti dal 1° gennaio 2025.

L'istituto in esame consente, per coloro che facoltativamente vi optano, di fruire di taluni benefici di natura:

- economica, in quanto evita i costi derivanti dall'indetraibilità dell'Iva relativa agli acquisti di beni e servizi infragruppo. Si pensi ai gruppi di imprese del settore bancario e assicurativo, per i quali non opera più il regime di esenzione per i consorzi di cui all'articolo 10, comma 2, Dpr 633/1972 (Corte di Giustizia Ue, sentenza 21 settembre 2017, in cause C-326/15, C-605/15 e C-616/15); in tal caso il Gruppo Iva consente di evitare l'indetraibilità dell'Iva assolta sugli acquisti di servizi necessari effettuati presso le società controllate;

Esempio

La Banca X Spa ha costituito una società controllata (Y Srl) per gestire i servizi informatici delle società del gruppo. A tal fine la Y Srl ha assunto del personale dipendente che, lavorando sulle attrezzature informatiche, eroga i servizi richiesti. A fronte di questi ultimi viene emessa una fattura alla Banca X Spa, che evidenzia l'Iva dovuta sul corrispettivo pattuito (che ovviamente tiene conto del costo di acquisto delle attrezzature e del costo del personale dipendente).

L'Iva assolta dalla Banca X Spa risulta indetraibile, per via delle operazioni esenti da Iva (articolo 10, comma 1, numero 1), Dpr 633/1972) effettuate.

Per evitare di rimanere incisa dall'imposta, scaturente anche da costi per i quali l'Iva normalmente non è dovuta (il costo del personale dipendente), la Banca X opta per la creazione del Gruppo Iva, in modo che la soggettività passiva Iva sia unificata nella sola capogruppo, mentre i servizi erogati fra le società aderenti (es. quelli erogati dalle controllate, come i servizi informatici) non rilevano ai fini Iva.

- finanziaria, in quanto – venendosi a determinare un'unica liquidazione Iva per tutte le operazioni poste in essere dai soggetti partecipanti - consente di compensare le posizioni debitorie e creditorie Iva degli stessi;

- amministrativa, in quanto gli obblighi Iva sono posti solo in capo al soggetto rappresentante del Gruppo, mentre vengono meno gli obblighi Iva per le operazioni infragruppo.

Rapporti infragruppo

Da quanto detto deriva che non rilevano le operazioni poste in essere tra le società partecipanti al GI, ma solo quelle (attive e passive) effettuate con soggetti esterni al Gruppo (Principio di diritto 11/2023).

In tema di operazioni tra stabili organizzazioni facenti parte di GI merita di essere segnalata la Risposta Interpello 8 maggio 2023, n. 314, ove viene esaminato il trattamento Iva delle operazioni intercorse fra due sedi secondarie di uno stesso soggetto giuridico di diritto tedesco, di cui una localizzata in Italia (non facente parte di un Gruppo Iva ivi costituito) e l'altra situata nel Regno Unito ed ivi facente parte di un Gruppo Iva. L'agenzia passa in rassegna i principi espressi dalla Corte di Giustizia Ue (sentenza Fce Bank relativa alla causa C-210/04, punto 41, secondo cui una stabile organizzazione in un altro Stato membro non è un ente giuridico distinto dalla società di cui fa parte) e dalla Commissione europea (Working Paper 25 ottobre 2021, n. 1027).

In particolare, i Giudici – in relazione al regime Iva applicabile alle transazioni intercorrenti tra entità (sedi secondarie e casa madre) facenti parte dello stesso soggetto giuridico, localizzate in diversi Stati membri della Ue - ha chiarito che le prestazioni di servizio intercorrenti tra casa madre estera e stabile organizzazione o viceversa, sono fuori dal campo di applicazione del tributo (in tal senso anche le risoluzioni 81/E/2006 e 327/E/2008 e la Corte di Cassazione 28 giugno 2012, n. 10802), precisando che questo principio è valido anche nei rapporti con Paesi non appartenenti alla Ue (Corte di Giustizia Ue 17 settembre 2014, causa C-7/13; conforme Corte di Cassazione 27 settembre 2013, n. 22177). Tuttavia, precisa la stessa Corte di giustizia (sentenza Skandia, in causa C-7/13), qualora detti servizi sono resi o ricevuti dalla casa madre alla stabile organizzazione, facente parte di un Gruppo Iva, si considerano resi o ricevuti dal Gruppo stesso e, pertanto, diventano rilevanti ai fini Iva.

Quest'ultimo principio, applicabile nel caso in cui la Casa madre e la Stabile Organizzazione facciano parte di un GI, è stato recepito dall'articolo 70-quinquies, comma 4-bis, Dpr 633/1972: «Le cessioni di beni e le prestazioni di servizi effettuate da una sede o da una stabile organizzazione partecipante a un gruppo Iva nei confronti di una sua stabile organizzazione o della sua sede situata all'estero si considerano effettuate dal gruppo Iva nei confronti di un soggetto che non ne fa parte» (si vedano anche la Cm 19/E/2018 e la Risposta Interpello 539/2020). Ma, secondo il working paper citato, la previsione normativa opera per i Gruppi Iva stabiliti nella Ue; pertanto, poiché i Gruppi Iva stabiliti al di fuori dell'Unione (ad esempio, Regno Unito) non dovrebbero avere alcun effetto nel sistema Iva della Ue, le prestazioni di servizi effettuate tra le due sedi secondarie dello stesso soggetto sono escluse dal campo di applicazione dell'Iva, non essendo il Gruppo Iva istituito nel Regno Unito equiparabile ad un Gruppo Iva istituito in un Paese Ue.

In sostanza, l'unicità soggettiva del GI risulta prevalente rispetto all'unicità soggettiva esistente tra Casa madre e Stabile Organizzazione, con l'effetto che assumono rilevanza Iva le operazioni effettuate da/nei confronti di una Casa madre verso/da una propria Stabile Organizzazione se la prima o la seconda partecipano ad un GI (Risposta Interpllo 143/2021).

2. Quadro normativo della Ue

La disciplina unionale del Gruppo Iva si rinviene nell'articolo 11, Direttiva 2006/112/Ce che definisce il GI come un unico soggetto passivo Iva, anche se formato da un insieme di persone (fisiche o giuridiche), stabilite nel territorio dello stesso Stato membro, giuridicamente indipendenti ma vincolate tra loro attraverso rapporti finanziari, economici e organizzativi.

Si tratta, in sostanza, di una norma che deroga alla definizione dei soggetti passivi Iva contenuta nell'articolo 9, Direttiva 2006/112/Ce; mentre quest'ultima norma individua i soggetti passivi Iva in coloro che esercitano in modo indipendente (in senso giuridico, includendovi perciò persone fisiche e giuridiche) e in qualsiasi luogo un'attività economica, il successivo articolo 11 consente agli Stati membri, previa consultazione del Comitato Iva, di «considerare come un unico soggetto passivo le persone stabilite nel territorio dello stesso Stato membro che siano giuridicamente indipendenti, ma strettamente vincolate fra loro da rapporti finanziari, economici ed organizzativi». In questo modo, il soggetto passivo può non essere considerato quello giuridicamente indipendente, demandando tale qualifica a quell'unica entità economica che rappresenta un insieme di soggetti tra loro legati.

Lo scarno contenuto delle disposizioni unionali viene affiancato da alcune linee guida (cfr. Comunicazione 2 luglio 2009, n. 325), emanate dalla Commissione europea, al fine di indirizzare gli Stati membri ad introdurre nei propri ordinamenti interni regole uniformi nel momento si intenda implementare il GI. Esse, richiamando la giurisprudenza unionale (Corte di Giustizia Ue, sentenza in causa C-162/07, Ampliscientifica e Amplifin, punti 19 e 20 e Corte di Giustizia Ue 18 ottobre 2007, causa C-355/06, Van Der Steen), affermano che «un gruppo Iva potrebbe essere descritto come una "finzione" creata ai fini dell'Iva, in cui la sostanza economica prevale sulla forma giuridica. Un gruppo Iva è un genere particolare di soggetto passivo che esiste soltanto ai fini dell'Iva. Si basa su reali vincoli finanziari, economici ed organizzativi tra imprese. Benché ogni membro del gruppo mantenga la propria forma giuridica, la costituzione del gruppo Iva prevale, soltanto ai fini dell'Iva, sulle forme giuridiche basate, ad esempio, sul diritto civile o sul diritto societario. Cosicché, aderendo ad un gruppo Iva, il membro del gruppo si svincola, ai fini dell'Iva, da qualsiasi forma giuridica possibile, esistente contemporaneamente, e diventa invece parte di un nuovo soggetto passivo distinto ai fini dell'Iva, vale a dire il gruppo Iva. Poiché un gruppo Iva viene considerato un soggetto passivo unico, ne consegue logicamente che il gruppo può soltanto essere identificato, ai fini dell'Iva, mediante un numero Iva unico, conformemente all'articolo 214 della direttiva Iva, ad esclusione di qualsiasi altro numero Iva individuale. L'impiego di un solo numero è determinato dalla necessità, sia per gli operatori economici che per le amministrazioni fiscali degli Stati membri, di identificare con ragionevole certezza coloro che effettuano operazioni soggette all'Iva. Il numero d'identificazione individuale di ciascuno dei membri può ancora essere conservato dalle amministrazioni fiscali, ma soltanto per consentire un controllo delle attività interne del gruppo Iva».

3. La normativa interna

Il legislatore nazionale ha recepito, con la legge 232/2006 (Legge di bilancio 2017) la disposizione negli articoli da 70-bis a 70-duodecies, Dpr 633/1972.

Il legislatore consente di considerare come un unico soggetto ai fini Iva l'insieme dei soggetti passivi Iva stabiliti nel territorio nazionale, esercenti attività d'impresa, arte o professione, che sono giuridicamente indipendenti (in senso giuridico; Corte di Giustizia causa C-533/22), ma strettamente vincolati tra loro da rapporti finanziari, economici ed organizzativi.

Quanto all'ambito soggettivo, dato che il GI può essere utilizzato dai soggetti passivi Iva, va esclusa la holding statica che controlla le altre società del gruppo, la quale pur potendo essere considerata ai fini del consolidamento del vincolo finanziario tra i membri, non può partecipare al Gruppo Iva, in quanto non soggetto passivo Iva (Cm 31 ottobre 2018, n. 19/E, paragrafo 2).). Analogamente, una persona fisica che non abbia lo status di soggetto passivo Iva può rivestire il ruolo di soggetto controllante, ma non potrà essere tra i partecipanti al GI (Risposta Interpello 17 giugno 2019, n. 194; principio di diritto 27 luglio 2020, n. 9/E).

Diversamente, possono considerarsi incluse nel GI le società neocostituite che non hanno effettuato operazioni attive, purché abbiano manifestato l'intenzione di esercitare attività d'impresa (principio di diritto 7/2018).

Detto «unico» soggetto sarà dotato di una partita Iva, potrà essere iscritto al Vies, dovrà emettere le fatture (articolo 3, Dm 6 aprile 2018), riceverà le fatture (e provvederà, se del caso, a rendersi debitore dell'imposta con il meccanismo dell'inversione contabile), verserà le imposte (articolo 4, commi 1 e 3, Dm 6 aprile 2018), potrà ottenere lo status di esportatore abituale (questa qualifica potrà essere assunta già a partire dal primo anno di efficacia dell'opzione per la sua costituzione, sulla base del plafond maturato da ciascun partecipante al GI nell'anno solare o nei dodici mesi precedenti alla costituzione del Gruppo), ecc.

Rettifica di fatture errate nel Gruppo Iva

Deve considerarsi irregolare la fattura ricevuta per operazioni rese nei confronti del GI che riporti la partita Iva (operativa prima dell'adesione) del soggetto partecipante al Gruppo attivo (che ha effettuato l'ordine al fornitore) in luogo di quella del GI. In tal caso, l'acquirente deve comunicare l'errore al fornitore affinché questi emetta una nota di variazione a storno della fattura errata e una nuova fattura corretta. In caso di mancata correzione l'acquirente deve regolarizzare l'operazione ai sensi dell'articolo 6, comma 8, lettera b), Dlgs 471/1997 (Rm 72/E/2019; Risposte Interpello 133/2020 e 373/2020).

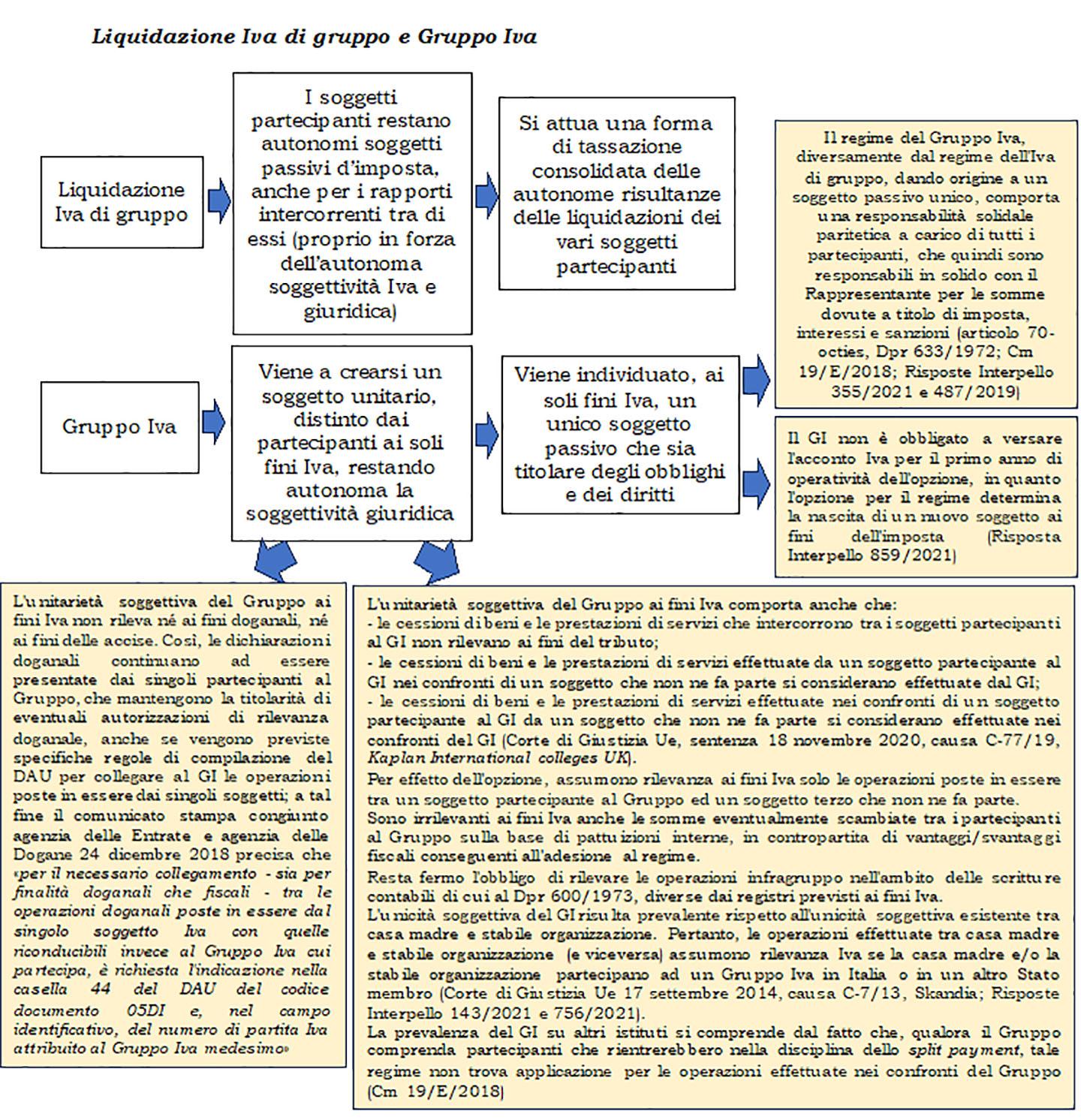

La disciplina del GI non sostituisce la procedura della liquidazione Iva di gruppo di cui all'articolo 73, Dpr 633/1972 (per le disposizioni attuative si veda il Dm 13 dicembre 1979, come modificato dal Dm 13 febbraio 2017), i cui tratti distintivi sono illustrati attraverso la seguente immagine.

4. Requisiti soggettivi

La facoltà di costituire un Gruppo Iva è riservata a quei soggetti passivi:

1) stabiliti in Italia. Dunque, sono escluse dalla partecipazione al GI le sedi e le stabili organizzazioni all'estero. Diversamente, la stabile organizzazione in Italia di un soggetto estero, in presenza dei requisiti, è inclusa nel GI. In tal caso, la sussistenza del vincolo finanziario (si veda oltre) deve essere verificata in capo alla casa madre estera.

Parimenti, non possono partecipare al Gruppo Iva:

- i soggetti aventi almeno una azienda sottoposta a sequestro giudiziario;

- i soggetti sottoposti a procedura concorsuale (articolo 70-decies, Dpr 633/1972);

- i soggetti in liquidazione ordinaria;

2) che esercitano attività d'impresa, arte o professione per i quali ricorrano congiuntamente i vincoli (articoli 70-bis e 70-ter, Dpr 633/1972):

- finanziari;

- economici;

- organizzativi.

I vincoli di legge, che devono sussistere contemporaneamente, sono stati oggetto dell'analisi della prassi dell'Amministrazione finanziaria.

Se fra i soggetti ricorre il vincolo finanziario, si presumono poi sussistenti fra i medesimi anche i vincoli economico e organizzativo, fatta salva la possibilità di dimostrare l'insussistenza del vincolo economico o di quello organizzativo mediante istanza di interpello probatorio presentata all'agenzia delle Entrate, (articolo 11, comma 1, lettera b), legge 212/2000; Rm 10 luglio 2018, n. 54/E).

Il vincolo economico si considera in ogni caso insussistente se il vincolo finanziario ricorre in dipendenza di partecipazioni acquisite nell'ambito di interventi finalizzati al recupero di crediti o derivanti dalla conversione in azioni di nuova emissione dei crediti verso imprese in temporanea difficoltà ai sensi dell'articolo 113, comma 1 del Tuir (Risposta Interpello 24 febbraio 2021, n. 124).

5. Esercizio dell'opzione

Per costituire il GI:

1) tutti i soggetti passivi per i quali sussistono i sopra menzionati vincoli di legge (incluso lo stabilimento in Italia) devono partecipare.

L'obbligo secondo il quale tutti i soggetti per i quali sussistono i vincoli e i requisiti di legge devono essere inclusi nel periodo del Gruppo Iva è l'enunciazione del principio «all-in, all-out», il quale potrebbe essere superato a seguito dell'emanazione dei decreti della Riforma fiscale (articolo 7, comma 1, lettera f), legge 111/2023).

La mancata opzione da parte di soggetti in possesso dei requisiti previsti comporta (articolo 70-quater, comma 1, Dpr 633/1972) il recupero a carico del GI dell'effettivo vantaggio fiscale ottenuto e la cessazione degli effetti dell'opzione a partire dall'anno successivo rispetto a quello in cui viene accertato il mancato esercizio dell'opzione, salvo che per i soggetti illegittimamente esclusi non si provveda ad esercitare l'opzione stessa.

Invece, l'esercizio dell'opzione da parte di un soggetto che non possiede i requisiti previsti è privo di effetti per detto soggetto, con l'effetto che l'Amministrazione finanziaria può procedere al recupero dell'imposta nei limiti dell'effettivo vantaggio fiscale conseguito (articolo 70-undecies, comma 3, Dpr 633/1972; Risposta Interpello 25 luglio 2022, n. 387);

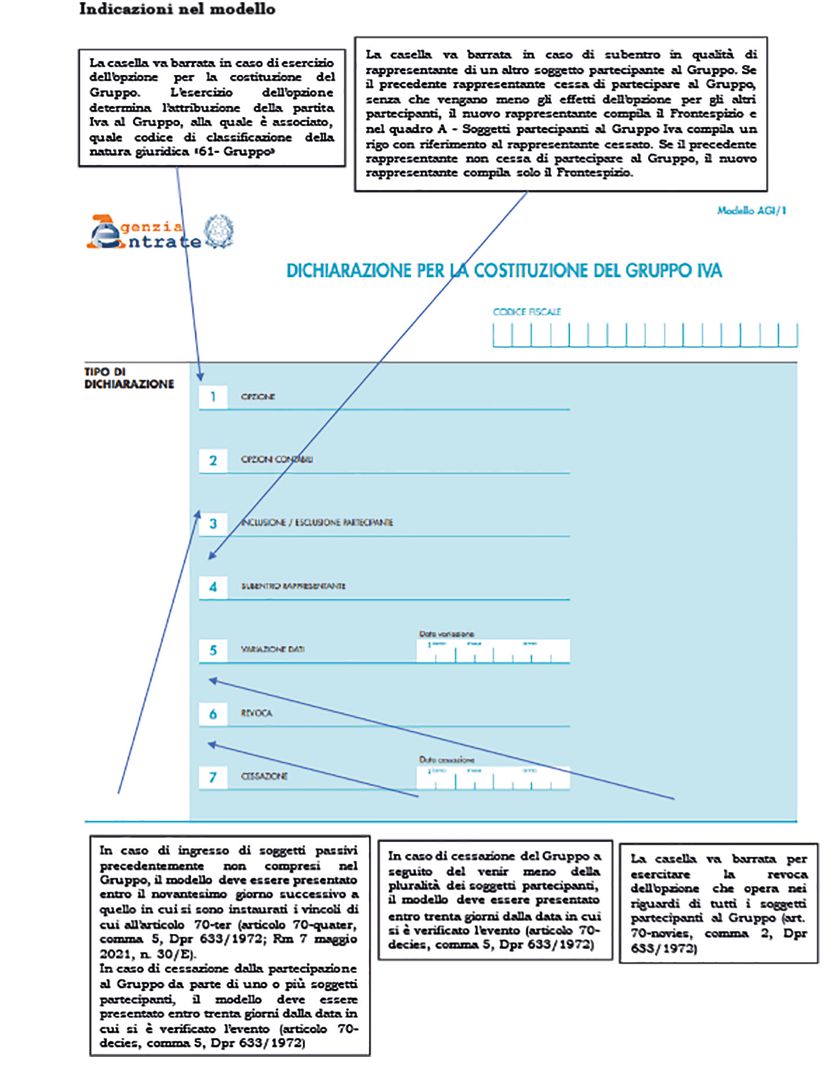

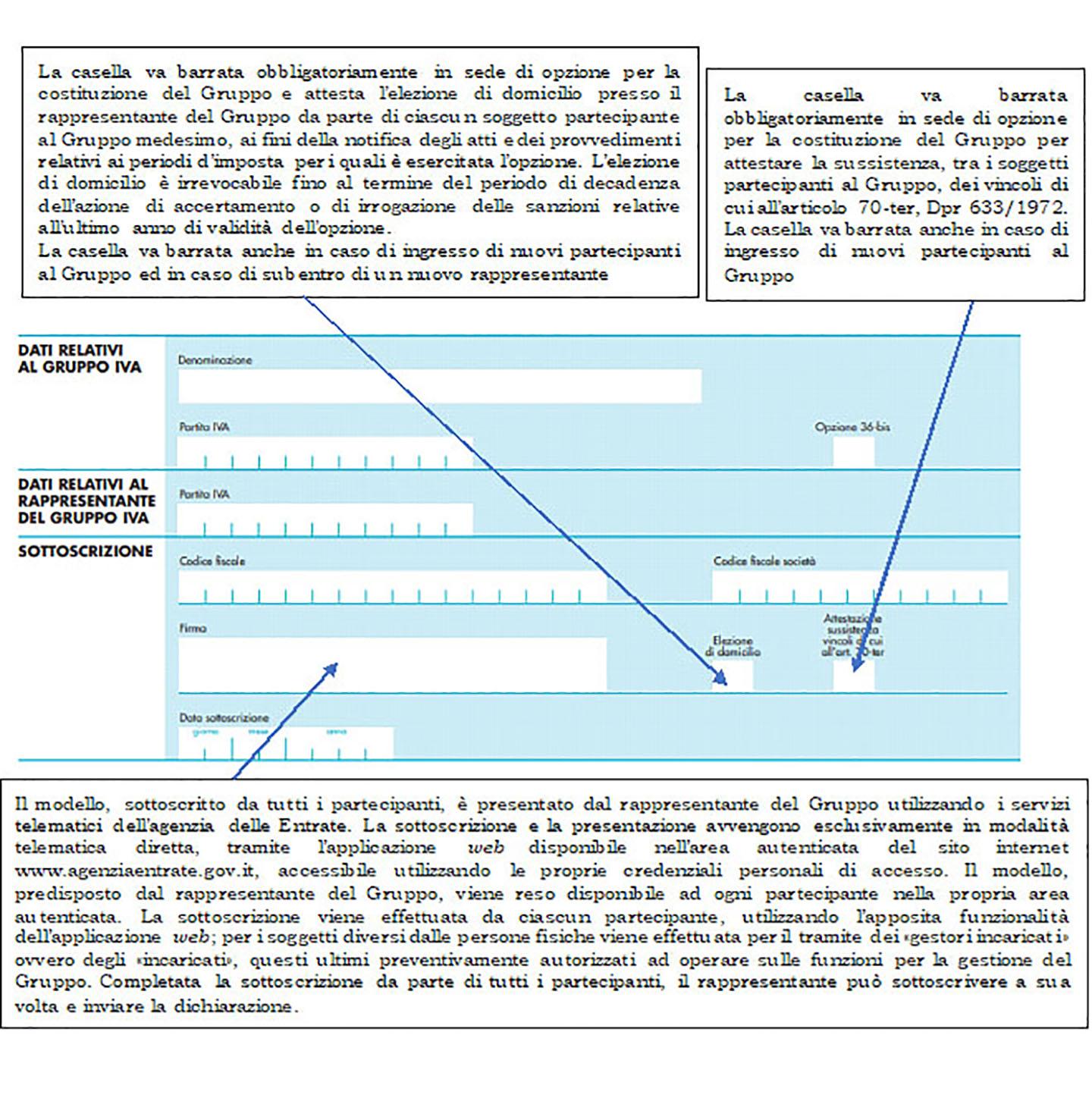

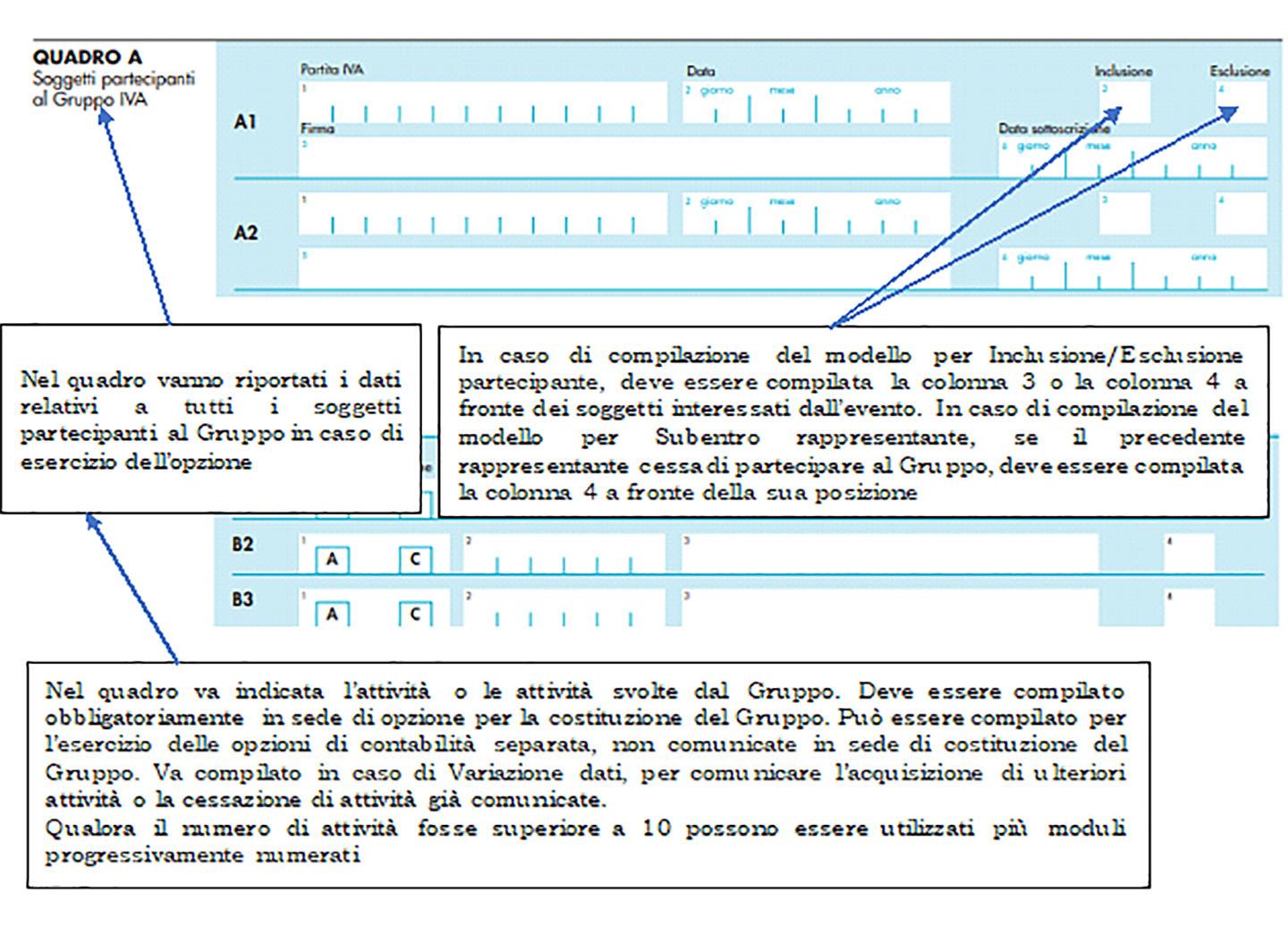

2) devono esercitare una apposita opzione presentando un modello di dichiarazione (articolo 70-quater, Dpr 633/1972), ossia il Modello AGI/1, approvato con provvedimento agenzia delle Entrate 215450/2018. Questo deve essere trasmesso telematicamente dal soggetto rappresentante del GI (articolo 70-duodecies, comma 5, Dpr 633/1972) e contiene, tra l'altro: denominazione e dati identificativi del rappresentante del GI e dei soggetti partecipanti al gruppo medesimo, l'attestazione della sussistenza dei vincoli di legge, l'attività o le attività che saranno svolte dal gruppo, l'elezione di domicilio presso il rappresentante di gruppo da parte di ciascun soggetto partecipante al gruppo medesimo, la sottoscrizione dei soggetti interessati e del rappresentante.

La trasmissione dell'opzione – che deve avvenire entro il 30 settembre affinché operi a partire dal successivo 1° gennaio – vincola i partecipanti per un triennio dalla data di effetto, allo scadere del quale sarà rinnovata automaticamente per ciascun anno successivo, fino a revoca.

È ammessa la remissione in bonis (articolo 2, comma 1, Dl 16/2012) per la mancata comunicazione dell'esercizio dell'opzione (Risposte Interpello 30 settembre 2021, n. 635 e 3 giugno 2024, n. 128).

Esempio

La Banca X intende inviare oltre i termini previsti dalla legge (articolo 70-quater, comma 5, Dpr 633/1972) la comunicazione di inclusione di un nuovo soggetto in un Gruppo Iva. A tal fine si avvale dell'istituto della remissione in bonis purché l'apposito modello venga trasmesso entro il termine della prima dichiarazione annuale Iva utile e le società del Gruppo abbiano mantenuto un comportamento coerente con la disciplina prevista per il Gruppo Iva.