Nel contributo alle piccole imprese, a cui il Dl Rilancio (Dl 34/2020) destina 6,2 miliardi di euro, si sostanzia il sostegno ai soggetti colpiti economicamente dal coronavirus previsto dal Dl Rilancio (il 34/2020). Si tratta concettualmente di una indennità (non è una misura strutturale) con due aspetti positivi: è una somma a fondo perduto e non è fiscalmente rilevante, per cui il beneficio è integrale. La norma però non è esente da preoccupazioni e da critiche.

In primo luogo, trattandosi di un supporto contingente, occorre che i tempi di erogazione siano i più veloci possibili: tutto dipende da un provvedimento dell'agenzia delle Entrate, che deve approvare contenuto e modalità di presentazione dell’istanza, per l’emanazione del quale non è previsto (comma 10 dell'articolo 25) un termine.

Sul piano formale, la norma è su alcuni aspetti confusa: i beneficiari sono individuati in base ai «ricavi» del 2019, poi viene richiesto un calo di «fatturato» (quindi un dato Iva non definito normativamente, che obbligherà a ulteriori chiarimenti, e che invece in norme analoghe dello stesso decreto – l’articolo 26 – è sostituito dal riferimento ai ricavi), ed infine per definire la percentuale di contributo si torna alla nozione di «ricavi».

Non si capisce poi perché il confronto vada fatto solo su un mese (quello di aprile): ad esempio, le imprese che il «fatturato» lo hanno perso a marzo non hanno benefici. Si poteva ridurre la casualità considerando almeno due mesi (esattamente come fa – ancora una volta – il successivo articolo 26) e poi calcolare il contributo sulla riduzione media. Anche la soglia della perdita superiore a un terzo suscita perplessità: ad esempio, chi ha perso “solo” il 32% non ha alcun beneficio. Insomma, la condizione sulla riduzione rischia di portare a sostegni basati più sulla casualità dei fatti aziendali che sulla realtà economica.

Infine, considerazione più importante, pesiamo l’impatto economico del contributo. Ipotizziamo, per i tre scaglioni, che fatturato e ricavi del 2019 coincidano e che siano stati realizzati in modo uniforme (quindi per 1/12 nel mese di aprile) e che ad aprile 2020 il fatturato sia zero:

● per una impresa con ricavi di 400.000 euro, il fatturato di un mese perso è di 33.333,33 e il contributo (20%) è di 6.666,67, pari all’1,67 % dei ricavi annuali;

● con ricavi di un milione di euro, il fatturato di un mese perso è di 83.333,33 e il contributo (15%) è di 12.500, cioè l’1,25 % dei ricavi annuali;

● con ricavi di 5 milioni di euro, il fatturato di un mese perso è di 416.666,67 e il contributo (10%) è di 41.666,67, lo 0,83 % dei ricavi annuali.

In questi termini, e cioè valutato con un confronto su base annuale, il contributo è poca cosa. E ancora una volta, per poterne fruire, le imprese sono chiamate a dirottare tempo e risorse ad aspetti burocratici: basti pensare alla necessità di dover estrapolare un dato infrannuale senza commettere errori che possono comportare sanzioni pesanti.

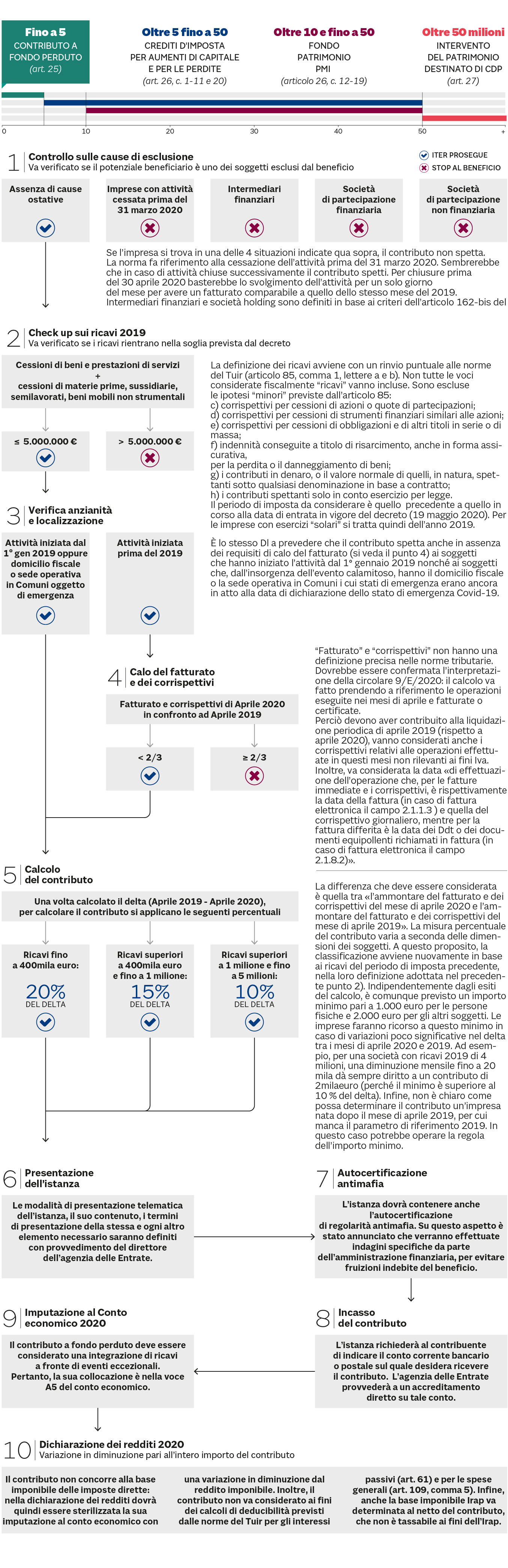

La complessità della procedura emerge anche dal percorso qui illustrato.

Il grafico è riferito ai titolari di reddito di impresa, ma va ricordato che il contributo spetta anche ai titolari di redditi di lavoro autonomo, purché con compensi 2019 inferiori ai 5 milioni di euro. Per questi soggetti, però, si dovrebbe trattare di ipotesi residuali: sono infatti esclusi i contribuenti che hanno diritto a percepire le indennità stabilite dal Dl 18/20 agli articoli 27 (professionisti e collaboratori continuativi) e 38 (lavoratori dello spettacolo), nonché i professionisti iscritti agli enti di diritto privato di previdenza obbligatoria.

IL PERCORSO