1. Quadro RR

Dal punto di vista oggettivo, il quadro RR del modello Redditi PF va compilato per la determinazione dei contributi previdenziali dovuti all’Inps.

Dal punto di vista soggettivo, esso va compilato:

- dai soggetti iscritti alle gestioni dei contributi e delle prestazioni previdenziali degli artigiani e dei commercianti (iscritti alla gestione IVS artigiani e commercianti);

- dai liberi professionisti iscritti alla gestione separata di cui all’ articolo 2, comma 26, legge 8 agosto 1995, n. 335.

Segnaliamo che con la circolare Inps 14 giugno 2024, n. 72 sono stati forniti chiarimenti in relazione alla compilazione del quadro RR del modello Redditi PF 2024 per la determinazione dei contributi previdenziali dovuti da artigiani e commercianti iscritti alle rispettive Gestioni previdenziali (sezione I) e dai professionisti iscritti alla Gestione separata (sezione II).

Nel prosieguo ci soffermeremo sulle modalità di compilazione della sezione I del quadro RR, destinato ai soggetti iscritti alla gestione IVS artigiani e commercianti.

Per gli iscritti alla Gestione separata Inps (Sezioni II e III, quest’ultima per i soggetti operanti nel settore sportivo), ci limitiamo a ricordare che la base imponibile è rappresentata dalla totalità dei redditi di lavoro autonomo professionale dichiarati ai fini Irpef nei quadri seguenti:

- quadro RE, rigo RE 23 (reddito o perdita delle attività professionali e artistiche) o RE25, se presenti perdite al rigo RE24;

- quadro RH, rigo RH15, se il reddito deriva dalla partecipazione in associazione fra artisti e professionisti (codici 2 e 7 nella colonna 2 dei righi RH1-RH4), o RH17, se occorre indicare la differenza in caso di perdite indicate nel rigo RH16, oppure RH18, colonna 1, se la società semplice genera reddito da lavoro autonomo; sono interessati i soggetti individuati con uno dei seguenti codici: 2 – associazioni fra professionisti; 3 – società semplici che producono reddito di lavoro autonomo soggetto a contribuzione INPS o 6 – società semplice partecipata, esercente attività di lavoro autonomo, che ha attribuito al socio dichiarante, in sede di recesso, di esclusione, di riscatto e di riduzione del capitale esuberante o di liquidazione, anche concorsuale, una somma superiore al prezzo pagato per l’acquisto della quota di patrimonio;

- quadro LM (regime di vantaggio), rigo LM6 (reddito lordo o perdite) meno LM9 colonna 3 (perdite pregresse);

- quadro LM (regime forfetario), somma degli importi indicati nel rigo LM34 colonna 2 (reddito lordo, Gestione separata autonomi) meno gli importi indicati nel rigo LM37 col. 2 (perdite pregresse) di ciascun modulo della sezione;

- quadro RL (altri redditi di lavoro autonomo): rigo RL26, colonna 3, se in colonna 2 è indicato il codice 2, per le indennità corrisposte ai giudici onorari di pace e ai vice procuratori onorari.

Nel caso in cui la professionista abbia percepito nell’anno l’indennità di maternità, questa concorre alla formazione della base imponibile contributiva nel quadro RR.

Con riferimento ai dati presenti nei Quadri RE, RH, LM, sezione I, e LM sezione III sono interessati i redditi da lavoro autonomo con codici Ateco diversi da quelli relativi al lavoro sportivo, quali, ad esempio, Ateco 85.51 o Ateco 95.xx o Ateco 93-xx. Nel caso di presenza di redditi prodotti con codice Ateco relativi ad attività sportive, gli stessi devono essere scorporati e inseriti nel Quadro RR, sezione III ( articolo 35, comma 8, Dlgs 36/2021).

2. Artigiani e commercianti: aspetti generali

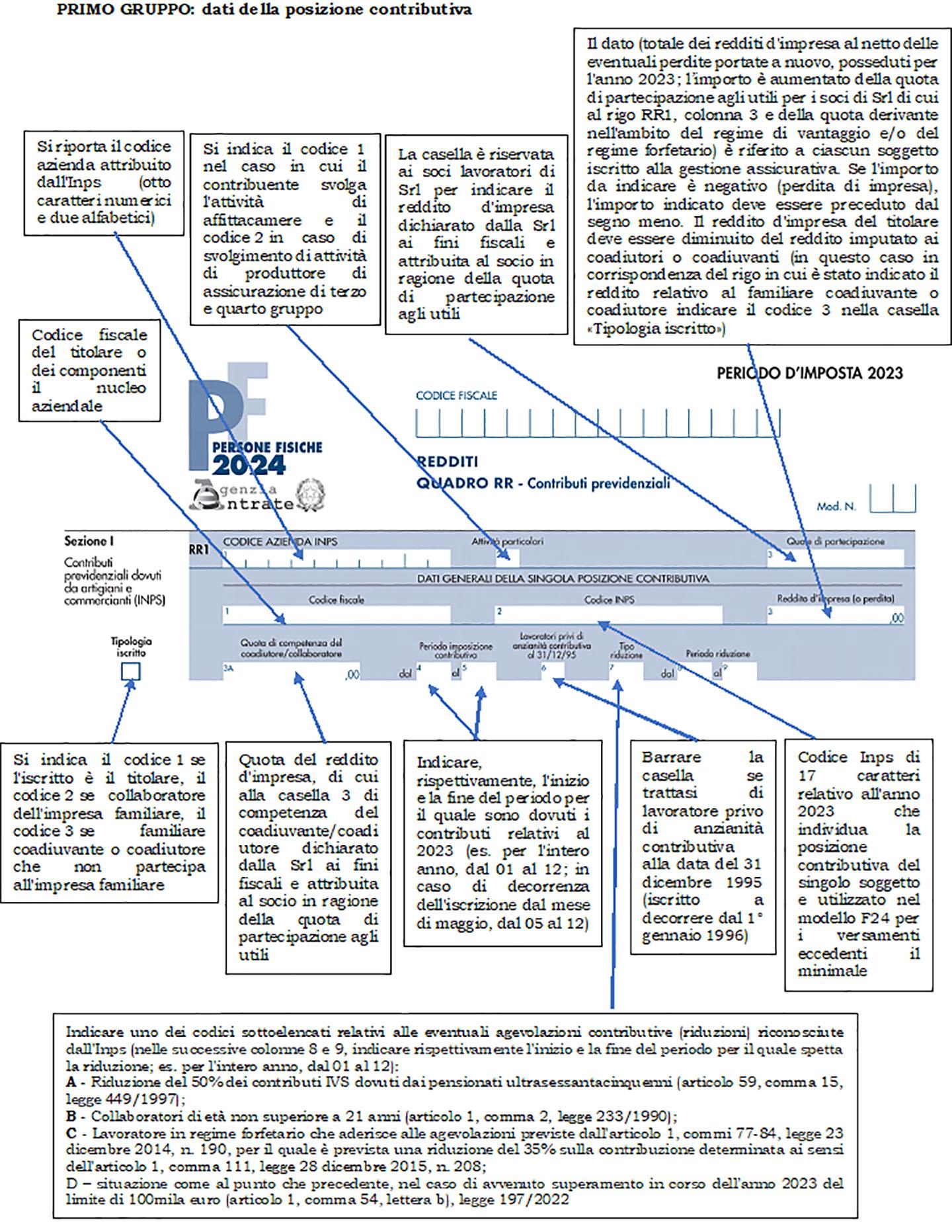

Gli iscritti alla gestione IVS artigiani e commercianti compilano – oltre che per la propria posizione assicurativa anche per le altre persone che prestano la propria attività lavorativa nell’impresa individuale (familiari collaboratori) - la sezione I del quadro RR ( articolo 10, Dlgs 9 luglio 1997, n. 241).

Non possono compilare il quadro e, di conseguenza ne sono esonerati, coloro che non hanno ancora ricevuto comunicazione dell’avvenuta iscrizione con conseguente attribuzione del «codice azienda».

Qualora nel corso dell’anno si verifichi un trasferimento dalla gestione commercianti alla gestione artigiani o viceversa, oppure, pur permanendo l’obbligo di versamento nella stessa gestione, venga attribuito dall’Inps un nuovo codice azienda a seguito di trasferimento dell’attività in altra provincia, devono essere compilati due distinti quadri, ognuno riferito alla singola gestione o al singolo codice azienda.

Le regole di calcolo della contribuzione dovuta sono indicate nella tavola che segue.

3. Compilazione del quadro RR

Di seguito vengono fornite le principali indicazioni per la compilazione della sezione I del quadro RR.

Si precisa che, ai fini della compilazione della sezione, riservata agli artigiani e ai commercianti, il titolare dell’impresa dovrà determinare i dati relativi a ciascun soggetto iscritto alla gestione assicurativa indicando, per ognuno di essi, oltre all’imponibile e ai contributi, anche le eccedenze, i debiti e i crediti.

Esempio

Mario Rossi ha costituito legalmente, con il coniuge, una impresa familiare.

In questo caso, sia i contributi per il titolare che quelli per i collaboratori devono essere calcolati tenendo conto della quota di reddito denunciata da ciascuno ai fini fiscali e risultante dai quadri RG-RF-RD-RS, per il titolare, e dal quadro RH del modello Redditi PF, per i collaboratori ( circolare Inps 8 febbraio 2022, n. 22, paragrafo 6).

Il titolare dell’impresa deve esporre prima i dati relativi alla propria posizione e, successivamente, i dati relativi ai collaboratori e pertanto l’importo indicato nella colonna 3 del rigo RR2 è comprensivo dell’importo indicato in questa colonna.

Qualora i righi RR2 e RR3 non fossero sufficienti per indicare tutti i collaboratori, il contribuente dovrà utilizzare un ulteriore modulo.

I dati esposti nel quadro sono divisi in tre gruppi:

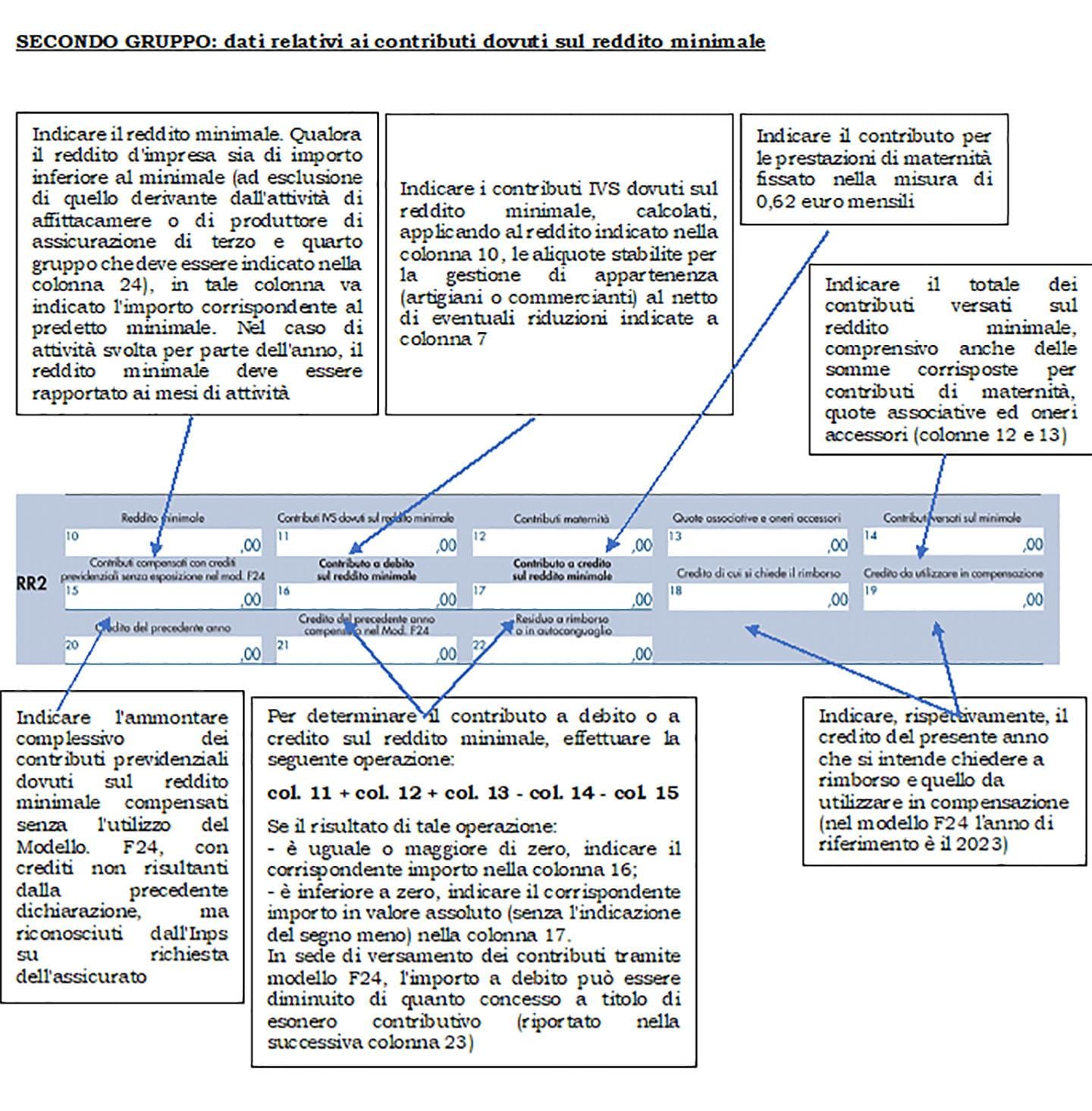

1) le colonne da 1 a 9 sono riservate all’indicazione dei dati relativi alla singola posizione contributiva;

2) le colonne da 10 a 23 sono riservate all’indicazione dei dati relativi ai contributi sul reddito minimale (quindi queste colonne non sono compilate dai soggetti che svolgono attività di affittacamere e i produttori di assicurazione di terzo e quarto gruppo, in quanto detti soggetti – non essendo tenuti al versamento sul minimale - sono tenuti ad indicare il reddito effettivamente percepito);

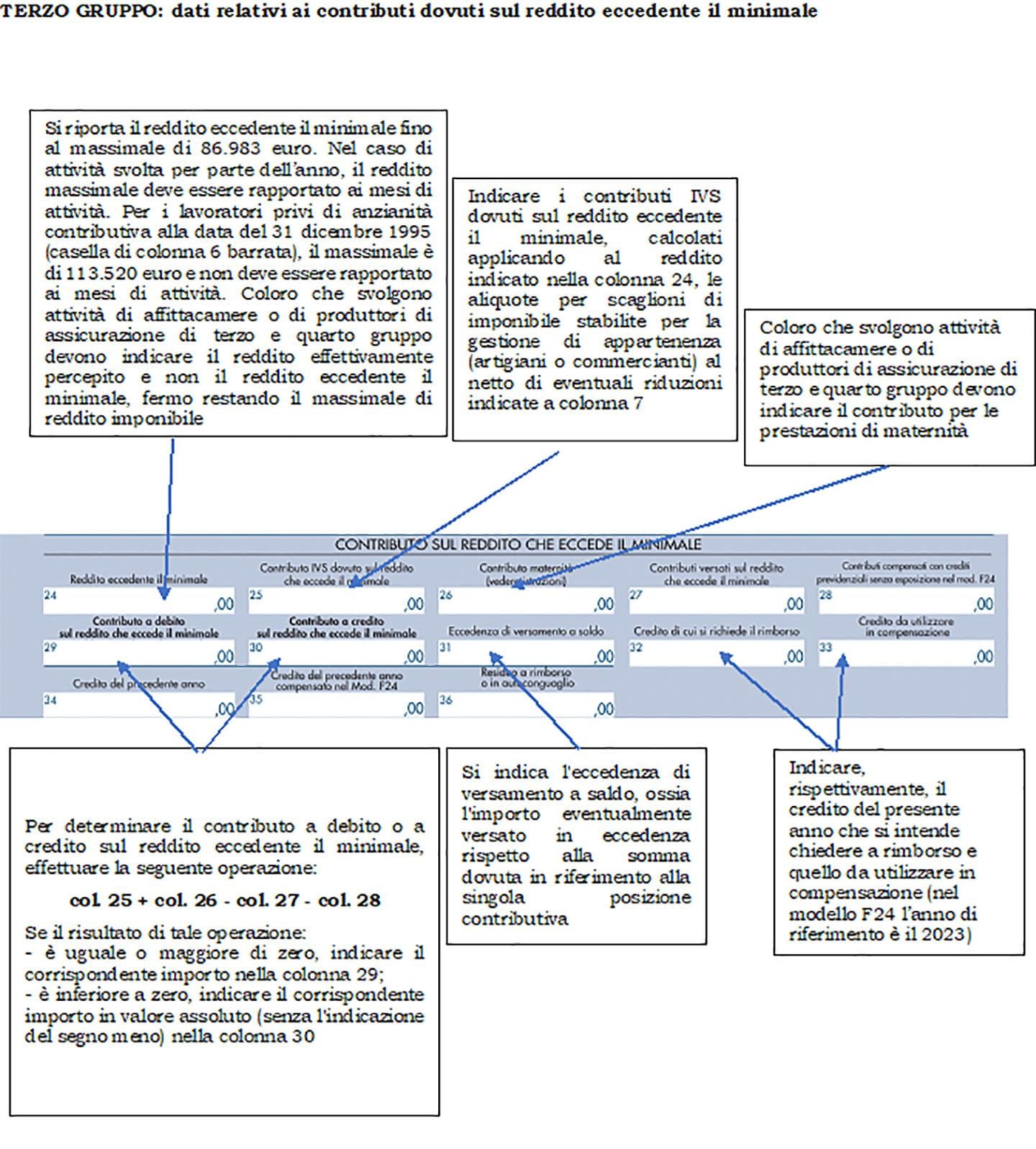

3) le colonne da 24 a 37 sono riservate all’indicazione dei dati relativi ai contributi sul reddito che eccede il minimale.

Il rigo RR4 è riservato alla indicazione del totale dei crediti. In particolare:

- a colonna 1 riportare la somma degli importi indicati alle colonne 17 e 30 di tutti i righi compilati;

- a colonna 2 riportare la somma degli importi indicati alla colonna 31 di tutti i righi compilati;

- a colonna 3 riportare la somma degli importi indicati alle colonne 18 e 32 di tutti i righi compilati;

- a colonna 4 riportare la somma degli importi indicati alle colonne 19 e 33 di tutti i righi compilati.

Qualora il contribuente abbia utilizzato più moduli del quadro RR, deve compilare il rigo RR4 solo nel primo di essi.

Va ricordato che gli importi eventualmente risultanti a credito possono:

- essere utilizzati in compensazione mediante modello F24 indicando come periodo di riferimento l’anno 2024 (circolare Inps 21 giugno 2021, n. 88);

- ovvero chiesti a rimborso. In questo caso dovrà essere presentata anche specifica istanza all’Inps (circolare Inps 10 giugno 1994, n. 182).

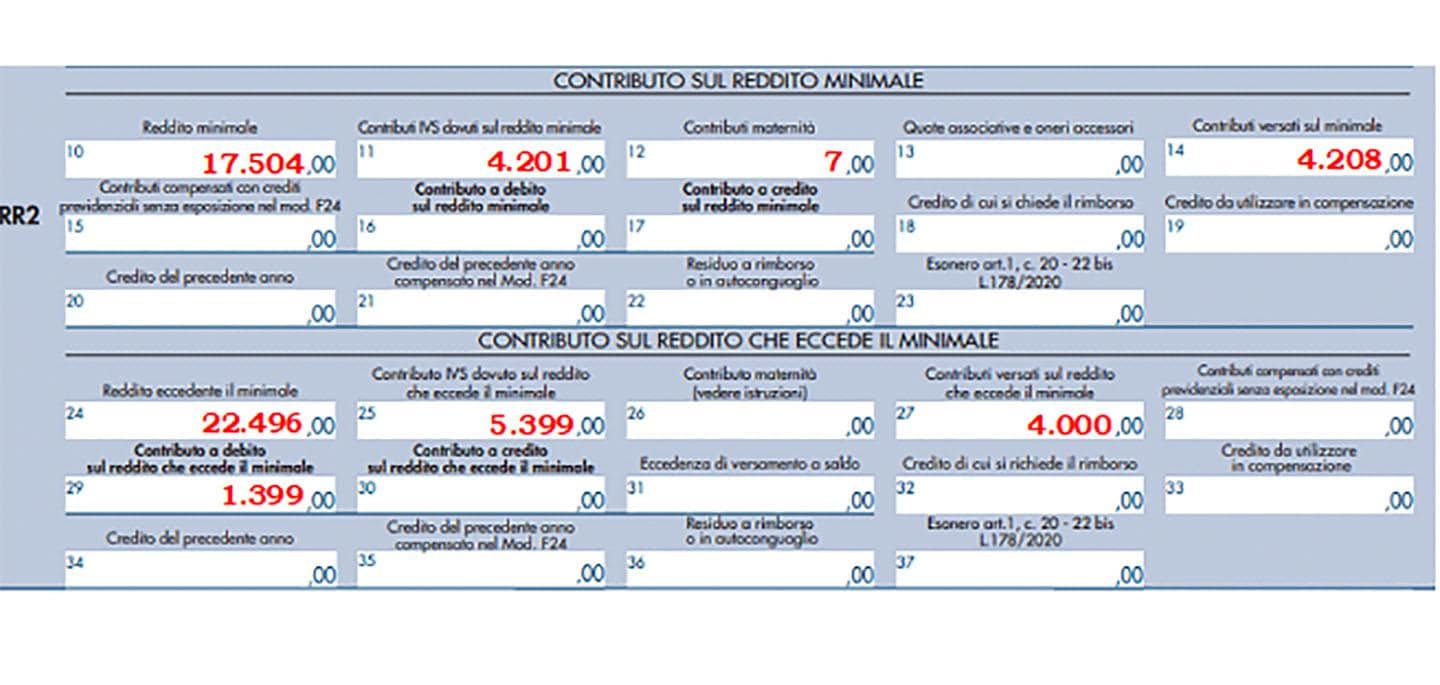

Esempio

L’artigiano Luigi ha conseguito, nel 2023, un reddito d’impresa pari a 40.000 euro.

Ha versato le rate (per un totale di 4.201 euro; casella 7) dovute sul minimale (17.504 euro; casella 1), oltre ai contributi maternità (0,62 x 12 mesi; casella 12).

Inoltre, ha versato gli acconti per il 2023 (per un totale di 4.000 euro; casella 27) sul reddito eccedente il minimale (22.496 euro, pari alla differenza tra il reddito d’impresa e il reddito entro la soglia del minimale). Pertanto, i contributi dovuti sul reddito eccedente il minimale saranno calcolati applicando l’aliquota contributiva (24%) sul reddito eccedente il minimale (a tale titolo sono dovuti 5.399 euro), al netto degli acconti versati (4.000 euro): dal che risulta un saldo a debito di 1.399 euro.

Il sig. Luigi compilerà il quadro RR nel seguente modo.