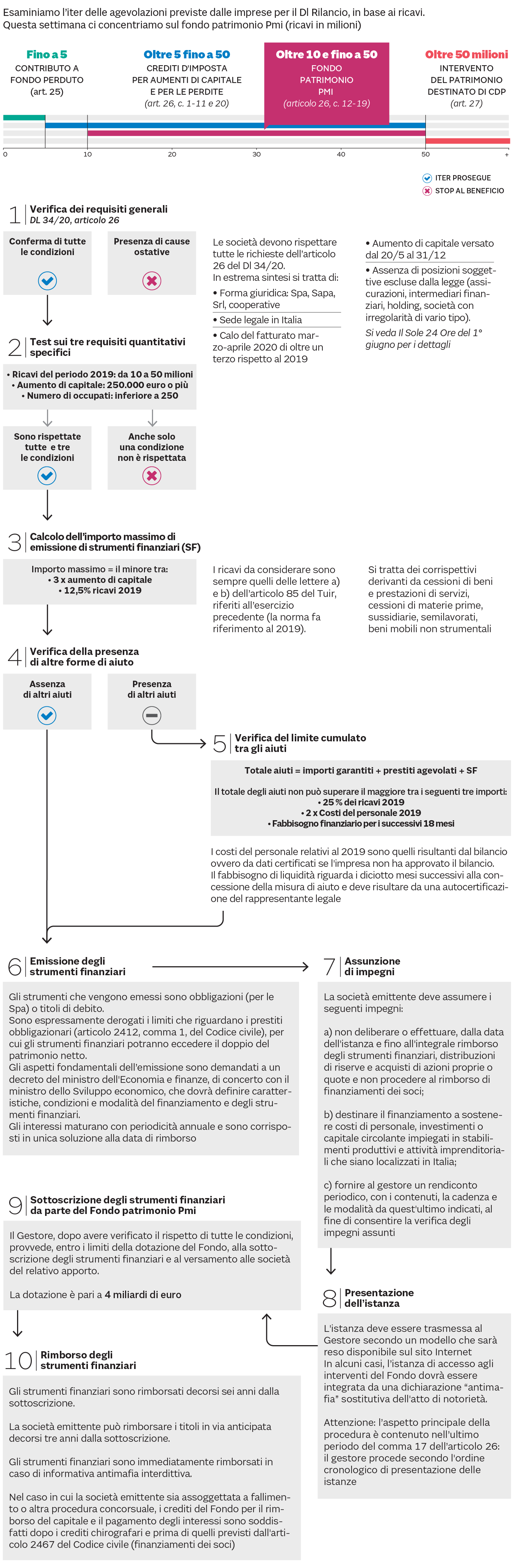

Il decreto Rilancio (Dl 34/2020) prevede una appendice ai bonus per il rafforzamento patrimoniale delle imprese (articolo 26, commi da 12 a 19). Per le società si tratta della possibilità di emettere strumenti finanziari (obbligazioni o titoli di debito) che verranno sottoscritti dal nuovo Fondo patrimonio Pmi, gestito dall’Agenzia nazionale per l’attrazione degli investimenti e lo sviluppo di impresa Spa - Invitalia, o da una sua società controllata. Possono beneficiare di questa opportunità le società che rispettano tutti i requisiti previsti dalla norma, analoghi a quelli già evidenziati per il bonus legato agli aumenti di capitale (si veda l’articolo di NT+ Fisco), che presentano ricavi 2019 superiori a 10 milioni e fino a 50, alle ulteriori condizioni di aumenti di capitale superiori a 250.000 euro e numero di occupati inferiore a 250 unità.

Il flusso delle operazioni e dei calcoli da eseguire è schematizzato alla fine dell’articolo. Anche questa disposizione presenta lati poco chiari e aspetti che richiederebbero qualche correzione in sede di conversione del decreto.

La riduzione dei ricavi

Trattandosi del requisito per ottenere un finanziamento, è limitativa la richiesta di riduzione dei ricavi concentrata in un solo bimestre dell’anno (marzo-aprile). Si potrebbe almeno prevedere (per opzione) il riferimento al periodo che va dall’inizio dell’anno al mese precedente a quello di richiesta: in questo modo potrebbero utilizzare l’istituto anche le società che hanno subìto l’effetto negativo sui ricavi nei mesi successivi.

Un finanziamento «al buio»

Le società hanno bisogno di conoscere rapidamente tutte le variabili per valutare la procedura di aumento di capitale e di emissione dei prestiti. Le caratteristiche del prestito agevolato, e soprattutto il tasso di interesse, sono demandate a un decreto interministeriale (Mef e Mise, comma 16), che deve uscire rapidamente per consentire di vagliare anche opportunità alternative.

Importo massimo già stabilito

Il comma 19 prevede per il fondo una dotazione di 4 miliardi per l’anno 2020 (ma l’indicazione dell’anno è ridondante, a meno che sottenda a una possibile ripetizione del bonus). Con questo importo sarebbero finanziabili, ad esempio, 2mila emissioni da 2 milioni, o un numero minore se l’importo medio aumenta. È possibile quindi che non tutti i potenziali beneficiari riescano ad accedere allo strumento.

La corsa contro il tempo

Il criterio di sottoscrizione degli strumenti finanziari è stabilito dall’ultimo periodo del comma 17: il Gestore procederà secondo l’ordine cronologico delle domande.

I tempi si restringono notevolmente: per partire servono il decreto interministeriale, l’esecuzione dell'aumento di capitale e la disponibilità sul sito internet del gestore del modello di istanza; subito dopo scatta la gara a chi arriva prima. Una volta arrivati alla soglia limite, alle società restano gli eventuali altri bonus della norma (i crediti di imposta già analizzati da NT+ Fisco) ma sarebbero escluse dall’intervento del fondo Pmi.

La procedura di premiare il più veloce (una sorta di regola del “click day”) sembra comunque poco logica se si pensa alle finalità del provvedimento di rilancio. Sarebbe almeno opportuno introdurre una sorta di piano alternativo per chi rimarrà escluso , anche per un principio di equità e di parità di trattamento.

Il limite dell’emissione

L’importo massimo degli strumenti finanziari è rapportato (il triplo) all’aumento di capitale. La norma prevede però anche un altro limite, il 12,5 % dei ricavi 2019.

Ad esempio, se una Spa con 30 milioni di ricavi aumenta il capitale di 2 milioni, non può emettere obbligazioni per 6 milioni: infatti il limite calcolato sui ricavi blocca il conteggio a 3,75 milioni (il 12,5%, per l’appunto), che potrebbe essere addirittura inferiore al normale vincolo civilistico del doppio del patrimonio. Si pensi, nel caso precedente, se il patrimonio netto della società dell'ultimo bilancio approvato fosse di 2,5 milioni: in base all’articolo 2412 del Codice civile, la società potrebbe emettere obbligazioni per 5 milioni, ma secondo la norma del decreto Rilancio solo 3,75 potrebbero essere sottoscritti dal Fondo Pmi.

I ricavi di riferimento

Come per i crediti di imposta, anche questa agevolazione fa riferimento ai ricavi del periodo 2019 su base consolidata di gruppo.

Trattandosi di soggetti che possono avere esercizio diverso dall’anno solare, la norma andrebbe corretta e andrebbe anche chiarito meglio il funzionamento nel caso di gruppo societario.

La previsione del fabbisogno finanziario

Una particolare disposizione (nel comma 12) riguarda il cumulo con altri tipi di aiuto finanziari. Si stabilisce un importo massimo cumulato che non può eccedere «il fabbisogno di liquidità della società per i 18 mesi successivi alla concessione della misura di aiuto». Si tratta di un concetto da definire meglio nell’ambito del decreto attuativo.

La società istante, infatti, non potrà determinare con esattezza questo importo, sia perché al momento dell’istanza non conosce la data di sottoscrizione del prestito sia per il necessario utilizzo di dati stimati.

Le distribuzioni di utili

Anche per questo beneficio il tenore letterale della norma dovrebbe consentire le distribuzioni di utili di periodo, in quanto il divieto riguarda solamente:

● distribuzioni di «riserve»;

● acquisto di azioni o quote proprie;

● rimborso di finanziamenti ai soci.

Sul punto servirebbero però conferme in quanto si tratta di un importante elemento ai fini della scelta dello strumento da adottare.

LE DIECI TAPPE