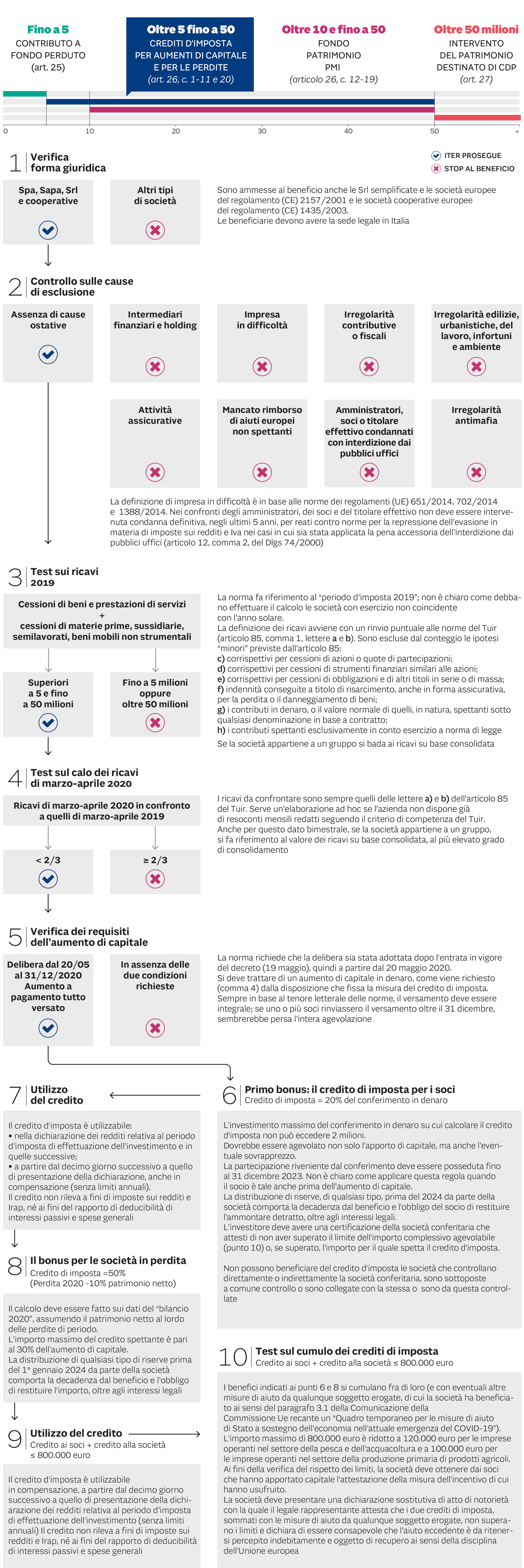

Lo stimolo fiscale al rafforzamento delle imprese è disciplinato dall’articolo 26 del decreto Rilancio (Dl 34/2020). Osservando i passaggi operativi da seguire (illustrati nel grafico in coda a questo articolo), occorre evidenziare alcune criticità della norma che sarebbe utile correggere in fase di conversione.

I tempi di fruizione

Il beneficio è condizionato all’approvazione comunitaria (comma 3) e limitato all’importo di 2 miliardi di euro (comma 10): un successivo decreto (comma 11) disciplinerà le modalità di fruizione, per cui non è garantito che il credito spetti integralmente a tutti i possibili beneficiari.

Inoltre, l’utilizzo concreto è rimandato alla prossima dichiarazione dei redditi, quindi il risparmio finanziario si realizzerà solo dal giugno 2021: un po’ lontano per una misura di supporto immediato.

I periodi di riferimento

Il requisito dimensionale si basa sui ricavi del «periodo di imposta 2019» (comma 1, lettera a). Le società di capitali, però, hanno spesso esercizi sociali che non coincidono con l’anno solare.

Il riferimento andrebbe corretto, ad esempio considerando il periodo antecedente a quello in corso al 1° marzo 2020. Anche nel bonus per le perdite va corretto il riferimento all’anno solare (bilancio 2020).

Il calo dei ricavi

Una delle condizioni è aver ridotto di oltre 1/3 i ricavi del secondo bimestre (marzo-aprile) rispetto allo stesso periodo del 2019.

Una finestra così stretta finisce per premiare chi ha ridotto l’attività in quei mesi rispetto alle imprese (forse la maggioranza) che la riduzione l’hanno subita dopo. Visto che il credito si calcola nel 2021, tanto varrebbe prendere come riferimento l’intero anno, evitando oltretutto la complicazione di quantificare importi infrannuali.

Gli aumenti di capitale

Le delibere devono essere assunte dopo l’entrata in vigore del decreto, quindi dal 20 maggio. La restrizione non ha molto senso: se un soggetto virtuoso avesse già adottato misure di copertura nei mesi precedenti (anche se non obbligato, grazie alla sospensione dei vincoli civilistici), sarebbe ingiustamente escluso.

Il cumulo tra i bonus

Il comma 20 prevede che il beneficio massimo ammonti a 800mila euro. Il problema è che questo limite riguarda il cumulo di due bonus (credito per chi investe e credito per le perdite) che spettano a due soggetti diversi: i soci e la società.

È una regola da completare: in caso di superamento, non si capisce quale dei due crediti debba essere ridotto, se esiste un ordine o si deve adottare un criterio proporzionale

I soggetti con più investimenti

Il comma 4 prevede chiaramente il caso di un soggetto che investa in «una o più società». Il successivo comma 5 introduce l’importo massimo di 2 milioni di euro; ma non è chiaro se il limite si applichi per società o per soggetto.

Ad esempio, se un investitore apporta 4 milioni di euro in due distinte società (2 milioni a testa), a seconda della risposta il suo credito potrebbe essere di 800mila o di 400mila euro. A chiarire il criterio dovrebbe essere la norma, non la classica circolare che interviene a “turare le falle”. Se il limite fosse complessivo, resta inoltre da chiarire come deve comportarsi il contribuente: se fosse libero, farebbe una scelta di convenienza (l’apporto nella società che non ha perdite), altrimenti gli si dovrebbe imporre – ancora una volta, però, con una norma – una riduzione proporzionale.

Il cortocircuito dei documenti

Gli obblighi di comunicazione tra soci e società, e viceversa, creano una situazione paradossale: l’investitore, per fruire del bonus (comma 5), deve ricevere una certificazione in cui la società comunica che non si è superato il limite massimo (cumulato); la società, però, per dimostrare il rispetto del limite (comma 20) deve ricevere dai soci l’attestazione del beneficio di cui hanno fruito.

In una situazione idilliaca (un socio, una società) la vicenda è semplice. Se però un soggetto investe in più società, il ragionamento diventa circolare: finché non riceve la certificazione di ciascuna società, il socio non può determinare il credito (per verificare il superamento del massimo di 2 milioni); ma la società, senza l’attestazione del socio, non può calcolare il proprio credito (per il limite degli 800mila euro).

Il vincolo sulle distribuzioni

È prevista la decadenza, sia per i soci, sia per le società, in caso di distribuzione di «qualsiasi tipo di riserve» prima del 2024. Leggendo la norma in senso tecnico, il divieto non sembra riguardare la distribuzione di utili di periodo, che come tali non sono ancora attribuiti a una riserva.

Se così fosse, le società non potranno ridurre la loro dotazione di capitale, ma sarà possibile “remunerare” i soci con i dividendi (nell’auspicata ipotesi che ve ne siano). Inoltre, dev’essere chiaro a chi sottoscrive una quota di minoranza che non sarà in grado di controllare o di imporre il rispetto del vincolo: la distribuzione potrebbe avvenire a prescindere dalla sua volontà.

L’esclusione per le holding

È diffusa la situazione in cui persone fisiche possiedono una holding (spesso di famiglia) che controlla una società operativa. In caso di bisogno, i soci aumentano il capitale della holding e questa fa lo stesso con la controllata. A differenza dell’Ace, che prevedeva semplicemente una sterilizzazione, la nuova norma detta un duplice divieto. Le holding sono escluse dai soggetti destinatari di aumenti di capitale agevolabili (comma 1) e il conferimento nella partecipata non dà benefici alla holding in quanto soggetto controllante (comma 4).

Il risultato – aberrante – è che per beneficare del bonus del 20 % le persone fisiche dovranno immettere capitali direttamente nella società operativa. La norma fiscale li obbliga quindi a fare l’esatto contrario di quanto programmato con la creazione della holding.

Bonus per le perdite

La norma sul bonus per le perdite sembrerebbe consentire il beneficio alla società che ha ricevuto l’aumento di capitale indipendentemente dal tipo di soggetto conferente (non è prevista l’esclusione per controllanti, controllate, collegate).

L'AGEVOLAZIONE IN DIECI MOSSE