L’affidabilità agli Isa complica la gestione dei crediti Iva annuali e infrannuali. Alle regole ordinarie si affiancano infatti i criteri “speciali” previsti sia in relazione al conteggio degli importi che alle tempistiche di utilizzo. Ecco quindi che gli “affidabili” nel 2018 cominciano a vedere i primi effetti con la dichiarazione Iva relativa al 2019 - prorogata al 30 giugno per l’emergenza coronavirus - e i TR del 2020.

I vantaggi

I soggetti che risultano affidabili, ossia quelli che raggiungono un determinato voto applicando gli indicatori sintetici di affidabilità fiscale (Isa), hanno accesso a una serie di benefici, tra cui la possibilità di:

● effettuare compensazioni di crediti Iva, senza visto di conformità, fino a 50.000 euro annui;

● richiedere rimborsi Iva, senza visto di conformità o garanzia, sempre fino a 50.000 euro annui.

Per evitare errori, è fondamentale considerare il disallineamento temporale tra l’annualità in cui si deve risultare affidabili e il credito “liberato”, facendo distinzione anche tra crediti annuali e infrannuali. Infatti, anche se verrebbe naturale pensare che l’affidabilità verificatasi in un determinato anno implichi che i benefici riguardano i crediti del medesimo periodo, per l’Iva così non è, complice l’incompatibilità dei termini di presentazione dei vari modelli.

I «premi»

Pertanto, come previsto dal provvedimento n. 126200 del 2019, per i soggetti che sono risultati affidabili nel 2018 (voto almeno pari a 8) i crediti che godono degli effetti premiali sono quelli scaturenti da:

● dichiarazione Iva annuale per l’anno 2019, il cui termine di presentazione è slittato al 30 giugno a seguito della pandemia in corso;

● modelli Tr relativi ai trimestri del 2020, ricordando che il termine del primo è slittato anch’esso al 30 giugno.

Nella sostanza, l’affidabilità sul 2018 premia i crediti di dichiarazione e istanze Iva il cui termine di presentazione cade nel 2020.

In questi casi, si dispone di due plafond distinti: 50.000 euro per i crediti chiesti in compensazione cui vanno a sommarsi altri 50.000 per quelli chiesti a rimborso.

Il tetto annuo

Bisogna però fare attenzione perché ciascun plafond “liberamente” spendibile va inteso come importo annuo. Per esempio, se dalla dichiarazione annuale Iva relativa al 2019 emerge un’eccedenza a credito di 80.000 euro, di cui 40.000 chiesti a rimborso e 40.000 in compensazione, non è necessaria l’apposizione del visto (né la prestazione della garanzia). Ma se poi viene presentato il TR sul primo trimestre 2020, con 15.000 euro chiesti in compensazione (il che comporta il superamento della soglia annua con riferimento agli utilizzi tramite F24), è necessario chiedere l’apposizione del visto di conformità sul modello.

Ecco quindi che la logica della “competenza”, presente nella disciplina relativa a compensazioni e rimborsi dei crediti Iva, cede il passo a una logica di “utilizzo”.

Ad ogni modo, bisogna tener presente che:

● per importi fino a 5.000 euro è stato possibile effettuare compensazioni orizzontali fin dal 1° gennaio;

● le compensazioni che comportano il superamento della soglia (5.000 euro) sono comunque condizionate alla preventiva presentazione della dichiarazione Iva, dovendo poi attendere il decimo giorno successivo (articolo 17, Dlgs 241/1997);

● le compensazioni devono transitare attraverso i canali telematici messi a disposizione dalle Entrate.

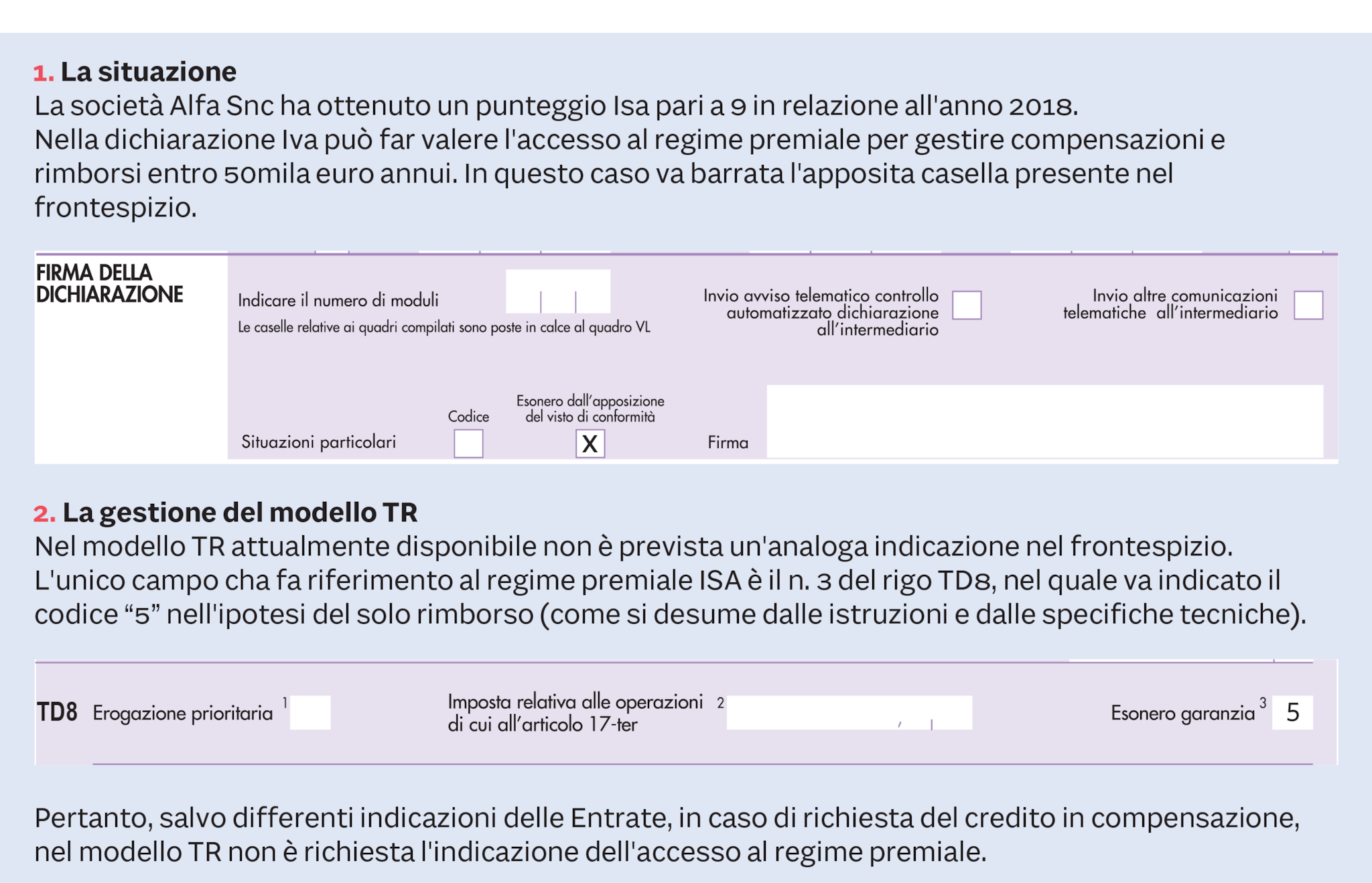

Nella dichiarazione Iva, il regime premiale va fatto valere barrando l’apposita casella nel frontespizio, mentre nei TR la segnalazione sembra richiesta nel quadro TD solo per i rimborsi.

Gli «inaffidabili»

Per i non affidabili, invece, le compensazioni “libere” (ma comunque con F24 telematico) si fermano a 5.000 euro.

Va però ricordato che i contribuenti hanno due “tetti” di 5.000 euro, uno riferito al credito Iva annuale maturato nell’anno precedente e uno riferito all’ammontare complessivo dei crediti dei tre trimestri dell’anno in corso (come precisato dalla circolare 1/E/2010).

Se il contribuente si accorge di aver indicato nel modello relativo al 2018 dati errati che hanno peggiorato il profilo di affidabilità e impedito l’accesso al regime premiale, pur essendo possibile integrare il modello, secondo le Entrate non sarebbe comunque consentito l’accesso postumo ai benefici. Un’eventuale integrativa sul 2018 non consentirebbe pertanto di “liberare” il credito annuale del 2019 e i trimestrali del 2020. Al contrario, il fisco potrà a posteriori “declassare” a non affidabile un contribuente in caso di dati incompleti o inesatti (circolare 20/E/2019).

Infine, va ricordato che per il solo 2020 il tetto annuo per le compensazioni e i rimborsi semplificati sale per tutti a un milione di euro.

L’ESEMPIO