In ambito Ivie (imposta sul valore degli immobili situali all’estero) e Ivafe (imposta sul valore dei prodotti finanziari detenuti all’estero) la principale novità dei modelli 2021 riguarda l’estensione dell’ambito dei soggetti passivi.

Il comma 710 dell’articolo 1 della legge 160/2019 ha, infatti, modificato, l’articolo 19, comma 14 (per l’Ivie) e inserito il comma 18-bis (per l’Ivafe) del Dl 201/2011, stabilendo che soggetti obbligati al pagamento di tali tributi non sono più solo le persone fisiche che detengono prodotti finanziari e immobili all’estero, ma tutti i soggetti indicati all’articolo 4, comma 1 del Dl 167 del 1990. L’estensione del presupposto soggettivo si applica a decorrere dal 2020 (articolo 1, comma 711, legge 160/2019).

I soggetti indicati nell’articolo 4, comma 1 del Dl 167 del 1990 – si tratta dei soggetti obbligati a compilare il quadro RW della dichiarazione dei redditi - sono, testualmente, «le persone fisiche, gli enti non commerciali e le società semplici ed equiparate ai sensi dell’articolo 5 del testo unico delle imposte sui redditi».

Le società equiparate in base dell’articolo 5 sono:

• le società di fatto che non abbiano per oggetto l’esercizio di attività commerciali (articolo 5, comma 3, lettera b);

• le associazioni senza personalità giuridica costituite fra persone fisiche per l’esercizio in forma associata di arti e professioni (articolo 5, comma 3, lettera c).

Non rientrano fra i soggetti di cui all’articolo 4, comma 1 – e non compilano il quadro RW - le società in nome collettivo e le società in accomandita semplice, oltre che le società di capitali e gli enti commerciali (circolare 38/E del 2013, paragrafo 1.2). La coincidenza dei soggetti passivi dell’Ivie e dell’Ivafe con quelli tenuti a compilare il quadro RW era ben chiara al legislatore. Infatti, la relazione tecnica aggiornata presentata alla Commissione bilancio della Camera il 20 dicembre 2019 (pagina 195) stimava il maggior gettito basandosi sulle risultanze dei quadri RW.

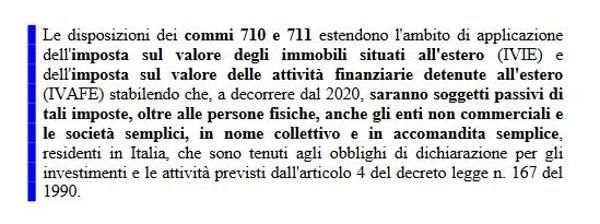

Fin qui, le norme che apparirebbero sufficientemente chiare se non fosse per il fatto che il dossier (volume III) aggiornato al 2 aprile 2020 del servizio studi di Camera e Senato riferito alla legge di Bilancio 2020 indica che i commi 710 e 711 dell’articolo 1 estendono la soggettività passiva Ivie e Ivafe, a decorrere dal 2020, oltre alle persone fisiche, «anche gli enti non commerciali e le società semplici, in nome collettivo e in accomandita semplice».

Da un lato, quindi, il dossier non include nel novero dei soggetti passivi le società di fatto non commerciali e le associazioni professionali e artistiche, dall’altro vi include le società in nome collettivo e le società in accomandita semplice.

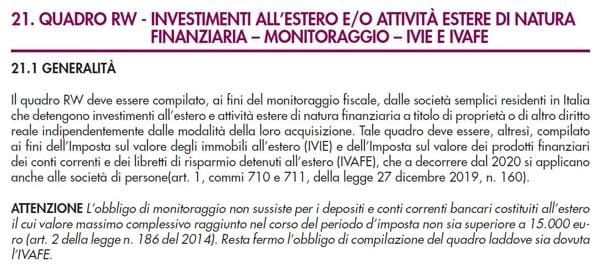

Anche le istruzioni al modello Redditi SP 2021 paiono estendere l’ambito applicativo a Snc e Sas in quanto precisano che Ivie e Ivafe si applicano dal 2020 alle società di persone (senza però elencare le tre forme societarie). Mentre, ai fini della compilazione del quadro RW, le istruzioni fanno espresso riferimento alle sole società semplici.

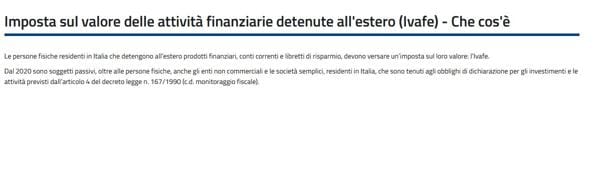

Si aggiunga inoltre che la stessa Agenzia non aiuta a trovare la bussola in quanto sul proprio sito, nelle schede dedicate ai due tributi evidenzia, in riferimento all’Ivafe, che «dal 2020 sono soggetti passivi, oltre alle persone fisiche, anche gli enti non commerciali e le società semplici, residenti in Italia che sono tenuti agli obblighi di dichiarazione per gli investimenti e le attività previsti dall’articolo 4 del decreto legge n. 167/1990 (c.d. monitoraggio fiscale)».

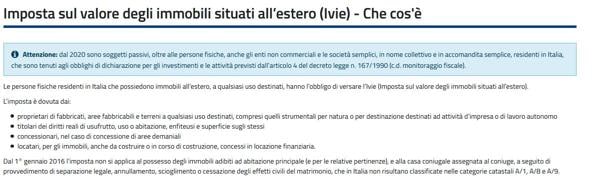

Mentre nella sezione Ivie precisa «dal 2020 sono soggetti passivi, oltre alle persone fisiche, anche gli enti non commerciali e le società semplici, in nome collettivo e in accomandita semplice, residenti in Italia, che sono tenuti agli obblighi di dichiarazione per gli investimenti e le attività previsti dall’articolo 4 del decreto legge n. 167/1990 (c.d. monitoraggio fiscale)».

Per riassumere, pur in presenza di indicazioni volte a far rientrare anche Snc e Sas nel novero dei soggetti debitori, si dovrebbe concludere per l’esclusione delle stesse alla luce di un dettato normativo che limita il perimetro dei destinatari alle sole società semplici, società di fatto non commerciali e associazioni professionali e artistiche. Molti, però, saranno indotti ad assumere un atteggiamento cautelativo per evitare controversie.

Resta, pertanto, auspicabile una precisazione a stretto giro almeno delle Entrate (considerando i tempi e la necessità di un veicolo legislativo su cui far viaggiare una modifica normativa) che aiuti a dare chiare indicazioni in merito a un obbligo dichiarativo in scadenza a breve e i cui termini di pagamento, eccezion fatta per i contribuenti soggetti agli Isa e «collegati» che godono della proroga al 15 settembre, sono in alcuni casi già scaduti.