1. In sintesi

La procedura di accesso al credito d’imposta Transizione 5.0 prevede 3 fasi fondamentali, da espletare attraverso l’omonima piattaforma informatica gestita dal Gse:

1) prenotazione del credito d’imposta, tramite trasmissione della comunicazione preventiva corredata dalla certificazione energetica ex-ante;

2) mantenimento della prenotazione del credito d’imposta, tramite versamento degli acconti pari ad almeno il 20% e trasmissione, entro 30 giorni dalla ricevuta di avvenuta prenotazione, della comunicazione di avanzamento del progetto di innovazione recante gli estremi delle fatture di acconto;

3) completamento del progetto di innovazione entro il 31 dicembre 2025 e trasmissione della comunicazione di completamento entro il 28 febbraio 2026 corredata, fra gli altri, dalla certificazione energetica ex-post e dall’attestazione di possesso della perizia tecnica asseverata e della certificazione contabile.

Le recenti Faq Gse-Mimit, aggiornate all’8 ottobre 2024, chiariscono e integrano alcuni aspetti procedurali, consentendo semplificazioni in termini di versamento degli acconti e di comunicazione di avanzamento, prevedendo la possibilità di interconnettere i beni 4.0 anche oltre il termine di completamento degli investimenti ma in tempo utile per la trasmissione della comunicazione finale, disciplinando le variazioni ai progetti di innovazione che risultano ammesse

2. La comunicazione di avanzamento del progetto

L’articolo 12, comma 4, del Dm 24 luglio 2024 dispone che, trascorsi 30 giorni dalla ricezione della comunicazione dell’importo del credito di imposta prenotato con la comunicazione preventiva, l’impresa beneficiaria sia tenuta alla trasmissione della comunicazione di avanzamento del progetto attestante il versamento di acconti in misura almeno pari al 20% del costo dei beni 4.0 e degli impianti di autoproduzione di energia da Fer (Fonti di energia rinnovabili).

La compilazione della comunicazione di avanzamento comporta l’inserimento degli estremi delle fatture di acconto, che devono rispettare le seguenti caratteristiche:

• essere univocamente riconducibili agli investimenti agevolati, dettagliando le singole voci di costo per ciascun investimento;

• qualora successive alla comunicazione di prenotazione del credito d’imposta, essere munite del codice identificativo alfanumerico univoco contraddistinto dalla struttura TR5-XXXXX, rilasciato dalla piattaforma informatica con l’invio della comunicazione preventiva;

• qualora successive alla comunicazione di prenotazione del credito d’imposta, recare il riferimento alle disposizioni di cui all’articolo 38 del Dl 19/2024, come previsto dall’articolo 38, comma 15, del Dl 19/2024 e dall’articolo 20, comma 3 del Dm 24 luglio 2024.

Le recenti Faq Gse-Mimit aggiornate all’8 ottobre chiariscono alcuni aspetti importanti inerenti alla fase di avanzamento del progetto.

Per quanto concerne il pagamento degli acconti, le Faq precisano che, in caso di presenza di molteplici fornitori, è sufficiente dimostrare rispettivamente:

• il versamento del 20% sul costo totale degli investimenti in beni strumentali 4.0, inclusi gli oneri accessori;

• il versamento del 20% del costo totale degli impianti di autoproduzione di energia da Fer.

Non è dunque necessario pagare l’acconto su ogni investimento e/o a ogni fornitore, ma è sufficiente versare il 20% anche a uno solo dei fornitori di beni 4.0 e a uno solo dei fornitori dell’impianto di autoproduzione.

Nel caso in cui il progetto di innovazione sia già stato effettuato (il progetto deve avere “data di avvio” a decorrere dal 1° gennaio 2024, con conseguente esclusione degli investimenti con ordini e prenotazioni effettuati nel 2023, anche qualora la consegna e l’entrata in funzione avvenga nel 2024), è possibile omettere la comunicazione di avanzamento.

La relativa Faq precisa, in ottica di semplificazione della procedura, che è sempre necessario inviare la comunicazione preventiva, finalizzata alla prenotazione del credito d’imposta spettante nel limite delle risorse disponibili, e che «se la prenotazione è confermata, sarà possibile procedere direttamente all’invio della comunicazione ex post (comunicazione di completamento), senza passare per la fase di “Conferma 20%”».

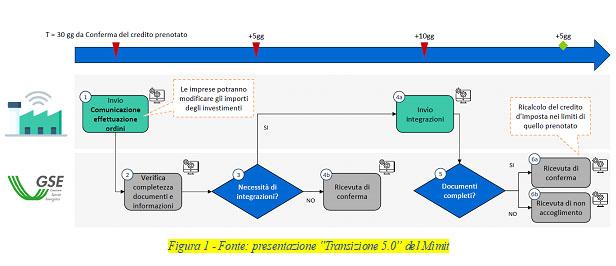

Il seguente diagramma di flusso schematizza la procedura di trasmissione della comunicazione di avanzamento e le relative tempistiche:

Il Gse ha 5 giorni di tempo per verificare il corretto caricamento dei dati, nonché la completezza dei documenti e delle dichiarazioni rese e richiedere all’impresa, eventuali integrazioni da rendere entro il termine di 10 giorni.

In caso di esito positivo delle verifiche, il Gse trasmette all’impresa la conferma dell’importo del credito d’imposta prenotato ovvero, nel caso di comunicazioni dalle quali si abbia evidenza di una riduzione dell’importo degli investimenti individuati nella comunicazione preventiva, il nuovo e minore importo del credito d’imposta prenotato.

3. La comunicazione di completamento del progetto

Al completamento del progetto di innovazione, l’impresa beneficiaria è tenuta a inviare al Gse, ai fini della fruizione del credito d’imposta prenotato, la comunicazione di completamento, ai sensi dell’articolo 12, comma 6, Dm 24 luglio 2024.

Il termine ultimo previsto per il completamento del progetto non coincide con quello di invio della comunicazione di completamento:

• il progetto di innovazione deve essere completato entro il termine perentorio del 31 dicembre 2025;

• la comunicazione di completamento deve essere inviata tassativamente entro il 28 febbraio 2026.

In tal modo si offre all’impresa beneficiaria il tempo necessario per acquisire la copiosa documentazione da allegare all’istanza.

Il progetto di innovazione si intende completato, ai sensi dell’articolo 4 del Dm 24 luglio 2024, alla data di effettuazione dell’ultimo investimento che lo compone ovvero:

• alla data di effettuazione secondo le regole generali previste dai commi 1 e 2 dell’articolo 109 del Tuir e indipendentemente dai principi contabili applicati, nel caso in cui l’ultimo investimento sia relativo a un bene 4.0;

• alla data di fine lavori, qualora l’ultimo investimento effettuato consista in un impianto di autoproduzione di energia da Fer;

• alla data di sostenimento dell’esame finale, nel caso in cui l’ultimo investimento consista in attività di formazione 5.0.

Per l’interconnessione dei beni 4.0, l’impresa beneficiaria del credito d’imposta vanta un intervallo temporale più ampio rispetto al termine del 31 dicembre 2025.

Il chiarimento, contenuto nelle Faq aggiornate, consente di realizzare l’interconnessione in tempo utile per l’invio della comunicazione di completamento ovvero entro il 28 febbraio 2026: «L’interconnessione non condiziona la data di completamento dell’investimento. Pertanto, è necessario che l’interconnessione sia realizzata in tempo utile per poter essere comprovata, come previsto dall’articolo 16 del decreto attuativo, dalla perizia tecnica (o dall’attestato di conformità), o, per i beni di costo unitario di acquisizione non superiore a 300mila euro, dall’autodichiarazione resa dal legale rappresentante».

Infatti, in allegato alla comunicazione di completamento, è necessario produrre anche l’“Attestazione di possesso della Perizia tecnica asseverata e della Certificazione contabile” (allegato V alla circolare operativa Gse-Mimit del 16 agosto 2024).

Nel caso in cui il progetto di innovazione comprenda anche impianti di autoproduzione energia da Fer, l’impresa beneficia del termine di un anno dalla data di completamento del progetto di innovazione per la loro entrata in funzione, ai sensi dell’articolo 7, comma 5 del Dm 24 luglio 2024.

Altri importanti chiarimenti contenuti nelle Faq riguardano la possibilità che il progetto di innovazione subisca modifiche marginali, che devono essere evidenziate nella certificazione ex post.

In caso di variazione dei costi ammissibili, può aversi esclusivamente un ricalcolo in diminuzione del credito d’imposta prenotato, essendo preclusa la possibilità di rettifica in aumento dell’agevolazione.

Restano inammissibili, comportando la necessità di rinunciare alla domanda e presentarne una nuova, le modifiche sostanziali al progetto quali, a titolo meramente esemplificativo e non esaustivo:

• l’aggiunta di nuove tipologie di beni 4.0;

• l’aggiunta o sostituzione di tipologie di impianti di autoproduzione di energia elettrica da Fer;

• l’effettuazione di attività di formazione diverse da quelle inizialmente previste;

• variazioni al perimetro di calcolo della riduzione dei consumi energetici (processo interessato o struttura produttiva).

La comunicazione di completamento deve essere corredata dalla seguente copiosa documentazione:

• la dichiarazione sostitutiva di atto di notorietà (Dsan) redatta ai sensi del Dpr 445/2000, precompilata in piattaforma “Transizione 5.0” sulla base delle informazioni inserite, firmata digitalmente dal Rappresentante Legale o dal suo delegato;

• il documento di identità del Rappresentante Legale/Delegato in corso di validità;

• l’eventuale delega alla presentazione della comunicazione preventiva (Allegato I alla circolare operativa Gse-Mimit);

• le schede tecniche Dnsh relative agli investimenti realizzati (allegato VII alla circolare operativa Gse-Mimit);

• la certificazione ex post, firmata digitalmente dal soggetto certificatore incaricato, redatta secondo il “Modello di certificazione ex post” (allegato X alla circolare operativa Gse-Mimit);

• il documento di identità del soggetto certificatore in corso di validità;

• l’attestato comprovante il possesso della perizia tecnica asseverata sui beni 4.0 e della certificazione contabile (allegato V alla circolare operativa Gse-Mimit);

• la documentazione attestante l’idoneità del soggetto certificatore responsabile del rilascio della certificazione ex post (Certificazione Ege/Esco in corso di validità rilasciato da organismo di certificazione accreditato Accredia);

• la dichiarazione di indipendenza, imparzialità, onorabilità e professionalità del soggetto certificatore responsabile del rilascio della certificazione ex post redatta secondo il modello “Dichiarazione di terzietà del valutatore indipendente” (allegato III alla circolare operativa Gse-Mimit);

• la dichiarazione di indipendenza, imparzialità, onorabilità e professionalità del soggetto revisore legale dei conti responsabile del rilascio della certificazione contabile redatta secondo il modello “Dichiarazione di terzietà per certificatori contabili” (allegato IV alla circolare operativa Gse-Mimit);

• l’attestazione rilasciata dal produttore dei moduli fotovoltaici, circa il rispetto dei requisiti territoriali e tecnici di cui all’articolo 12, comma 1, lettere a), b) e c) del Dl 181/2023;

• la dichiarazione sostitutiva di atto notorio relativa ai dati del titolare effettivo, ai sensi della n normativa antiriciclaggio, di cui all’articolo 3, punto 6, della direttiva (Ue) 2015/849 del Parlamento europeo e del Consiglio (allegato II alla circolare operativa Gse-Mimit).

Per quanto concerne la certificazione ex post, le recenti Faq confermano la possibilità che il risparmio energetico comunicato in sede di completamento del progetto di investimento possa essere inferiore a quello comunicato in fase di prenotazione.

In tal caso si possono verificare due scenari:

• il risparmio energetico conseguito si mantiene nei limiti delle percentuali minime previste dalla disciplina 5.0 (3% nel caso di struttura produttiva, 5% nel caso di processo interessato) e comporta esclusivamente il ricalcolo, in diminuzione, del credito d’imposta sulla base dell’aliquota corrispondente alla percentuale comunicata ex post;

• il risparmio energetico conseguito risulta inferiore alle percentuali minime previste dalla disciplina 5.0 e all’impresa non resta che rinunciare al credito d’imposta Transizione 5.0 ed eventualmente accedere al credito d’imposta Transizione 4.0, trasmettendo la comunicazione di completamento prevista dall’articolo 6, Dl 39/2024, ai sensi dell’articolo 11, comma 3, Dm 24 luglio 2024 (gli obblighi di dicitura 4.0 “si intendono assolti” con gli obblighi di dicitura 5.0, di cui all’articolo 20, comma 3 del Dm 24 luglio 2024).

Qualora il risparmio energetico comunicato nella certificazione ex post risulti superiore a quello comunicato in fase di prenotazione, il credito d’imposta non potrà comunque eccedere l’importo prenotato.

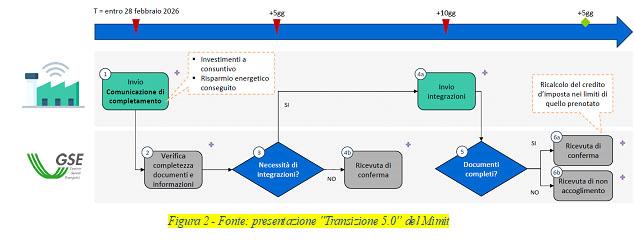

La procedura di invio della comunicazione di completamento, resa operativa a partire dal 12 settembre 2024 con la pubblicazione del decreto direttoriale Mimit dell’11 settembre 2024, è schematizzata nel seguente diagramma di flusso:

4. La fruizione del credito d’imposta 5.0

Entro 10 giorni dall’invio della comunicazione di completamento, previa verifica della completezza della documentazione e delle dichiarazioni, nonché il rispetto del limite massimo di costi ammissibili, il Gse:

• comunica all’impresa l’importo del credito d’imposta utilizzabile in compensazione, che non può in ogni caso eccedere l’importo prenotato;

• trasmette all’Agenzia delle entrate l’elenco delle imprese beneficiarie e l’ammontare del credito d’imposta spettante nonché le eventuali variazioni.

La fruizione del credito d’imposta da parte dell’impresa è possibile decorsi 5 giorni dalla regolare trasmissione dei dati all’agenzia delle Entrate da parte del Gse.

Il credito d’imposta riconosciuto è utilizzabile esclusivamente in compensazione, ai sensi dell’articolo 17 del Dlgs 241/1997, non può essere oggetto di cessione o trasferimento, nemmeno nell’ambito del consolidato fiscale e non soggiace ai limiti di compensazione di cui all’articolo 1, comma 53, legge 244/2007, all’articolo 34, legge 388/2000 e all’articolo 31, Dl 78/2010.

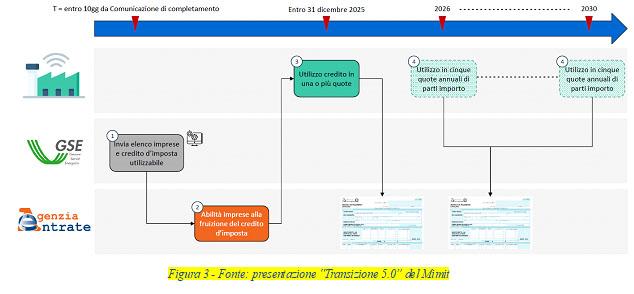

Per quanto riguarda le tempistiche e modalità di compensazione è bene osservare la data spartiacque del 31 dicembre 2025:

• entro tale data, sono ammesse compensazioni anche in unica quota;

• oltre tale data, l’eventuale credito non ancora utilizzato deve essere riportato in avanti ed è utilizzabile in 5 quote annuali di pari importo.

Nel seguente diagramma di flusso sono schematizzate le tempistiche di comunicazione dei crediti d’imposta dal Gse all’Agenzia delle entrate e di compensazione per l’impresa:

Il modello F24 deve essere presentato tramite i servizi telematici dell’agenzia delle Entrate “Entratel” o “Fisconline” e l’importo compensato non può eccedere l’importo comunicato dal Gse all’impresa, pena lo scarto dell’operazione di versamento.

Per l’effettiva compensazione si resta in attesa della pubblicazione della risoluzione dell’agenzia delle entrate, che istituirà i relativi codici tributo.