L’assegnazione agevolata dei beni ai soci, riproposta per il 2025 con le stesse caratteristiche fondamentali delle edizioni precedenti, consente di attribuire beni ai soci con un trattamento fiscale vantaggioso, favorendo la razionalizzazione del patrimonio societario e l’ottimizzazione dei costi fiscali. Il tool “Assegnazione agevolata beni ai soci - 2025” affronta i principali aspetti della misura, dai requisiti preliminari alle modalità di calcolo della tassazione, con esempi pratici e analisi della convenienza economica per una gestione completa dell’operazione da un punto di vista fiscale e societario.

Sei abbonato a Top 24Fisco? 👉 clicca qui per accedere al tool direttamente dalla tua banca dati

Sei abbonato a Smart 24Fisco? 👉 clicca qui per accedere al tool dalla tua banca dati

Un trattamento fiscale vantaggioso

L’assegnazione agevolata dei beni ai soci rappresenta un’opportunità fiscale di grande rilevanza per le società che intendono ottimizzare la gestione del proprio patrimonio immobiliare. Introdotta per favorire la ridistribuzione di beni immobili e mobili registrati ai soci, questa misura consente di ottenere benefici fiscali rilevanti grazie all’applicazione di imposte sostitutive ridotte e agevolazioni legate al valore catastale dei beni assegnati.

Riproposta per il 2025, l’agevolazione conserva il funzionamento già visto negli anni precedenti, con alcune modifiche alle tempistiche e agli adempimenti necessari. Le società potranno usufruire del regime agevolato per trasferire beni ai soci riducendo l’impatto della tassazione, un aspetto che rende questa misura particolarmente utile nelle operazioni di razionalizzazione patrimoniale o liquidazione.

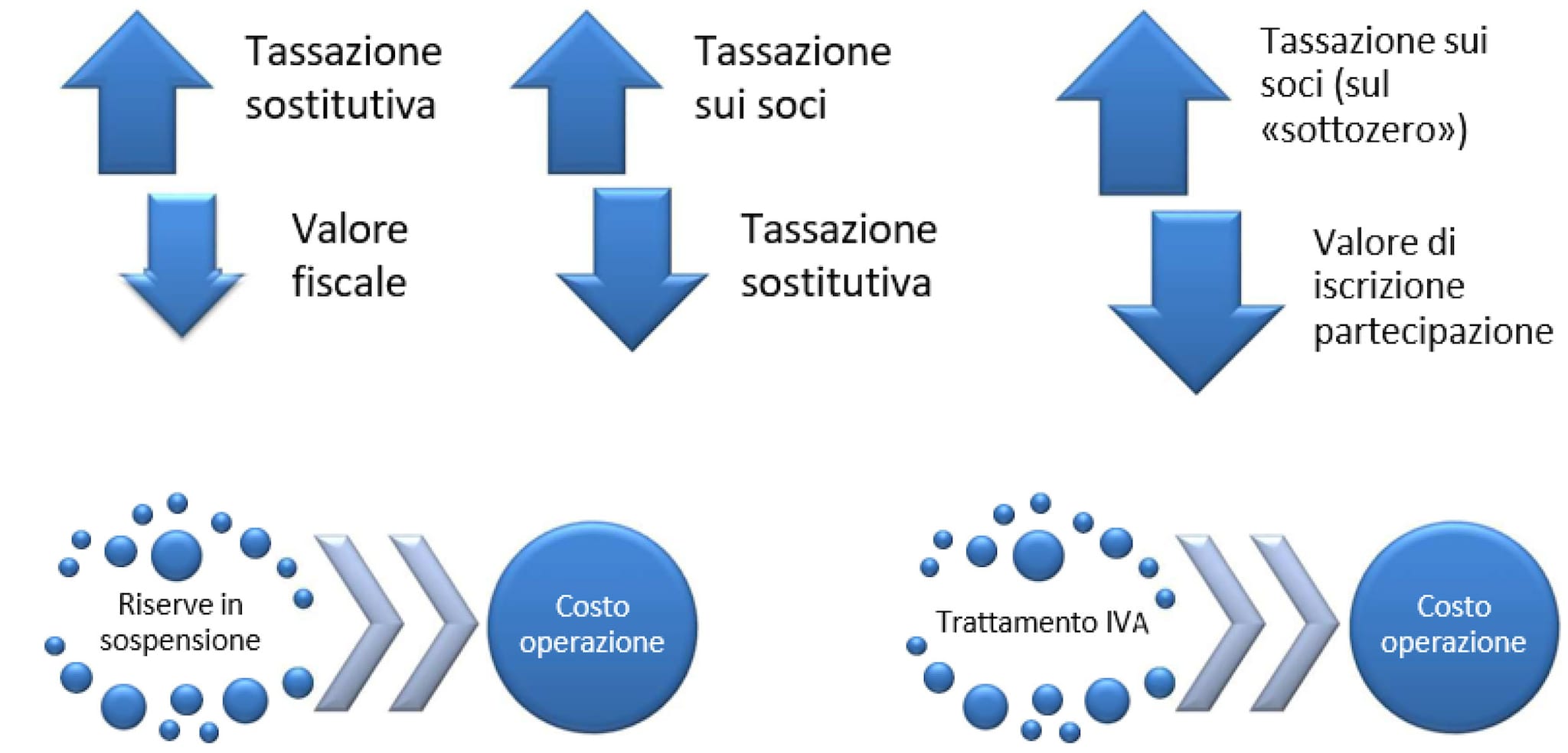

Per valutare se l’assegnazione risulta fiscalmente conveniente rispetto ad altre soluzioni ordinarie, occorre seguire il percorso logico rappresentato dalla figura:

Valorizzazione del bene: si parte determinando il valore normale del bene (tipicamente il valore di mercato) e lo si confronta con il valore contabile netto iscritto a bilancio non prima di aver verificato che non si tratti di un’immobile strumentale per destinazione.

Calcolo della plusvalenza latente: dalla differenza tra il valore normale e il valore contabile emerge una plusvalenza latente, che rappresenta la base imponibile dell’operazione.

Confronto tra tassazione ordinaria e agevolata: occorre confrontare la tassazione ordinaria cui sarebbe assoggettata la plusvalenza e la tassazione agevolata: usufruendo dell’assegnazione agevolata; la plusvalenza viene assoggettata a una imposta sostitutiva ridotta in molti casi più conveniente rispetto alla tassazione ordinaria. Nella valutazione di convenienza devono tuttavia essere considerate anche l’eventuale tassazione dei soci in caso di utilizzo di utili, che varranno come dividendi.

La tassazione in capo alla società

Per comprendere gli effetti fiscali in capo alla società e ai soci occorrerà determinare le seguenti variabili:

• Valore di Mercato (VM)

• Valore fiscale (VF)

• Valore Catastale (VC)

• Valore Assegnazione (VA) tale che VA>=VC

• Quota di riserve di capitale utilizzate sul valore fiscale (%Ris)

• Valore della partecipazione ante assegnazione (VP)

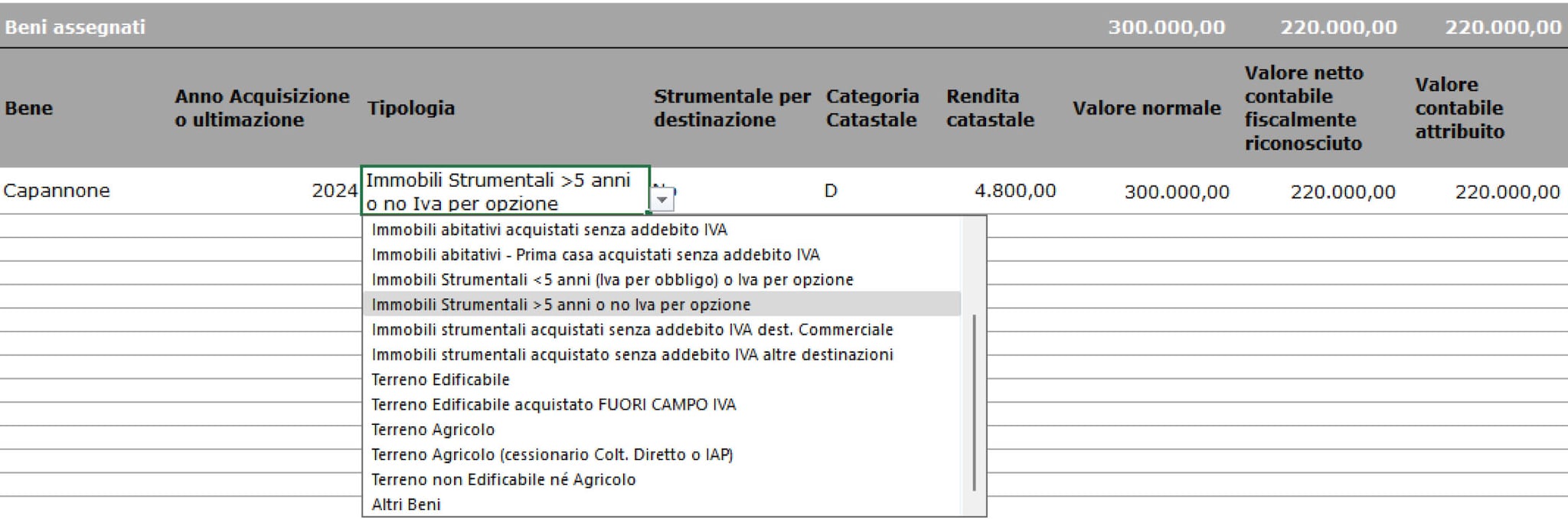

L’analisi dei dati della società è il primo passo per valutare il tipo di operazione esperibile e avere le prime indicazioni sul costo.

Il passaggio dei beni ai soci può avvenire attraverso tre distinti atti:

• l’assegnazione con riduzione del capitale

• la cessione mediante compravendita

• la trasformazione in società semplice ma solo nel caso si tratti di società con attività immobiliare prevalente.

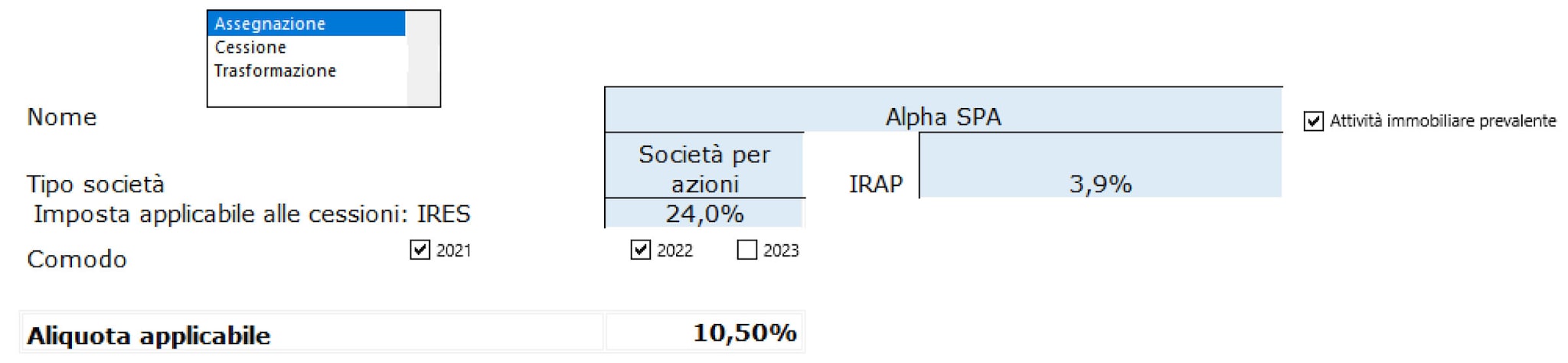

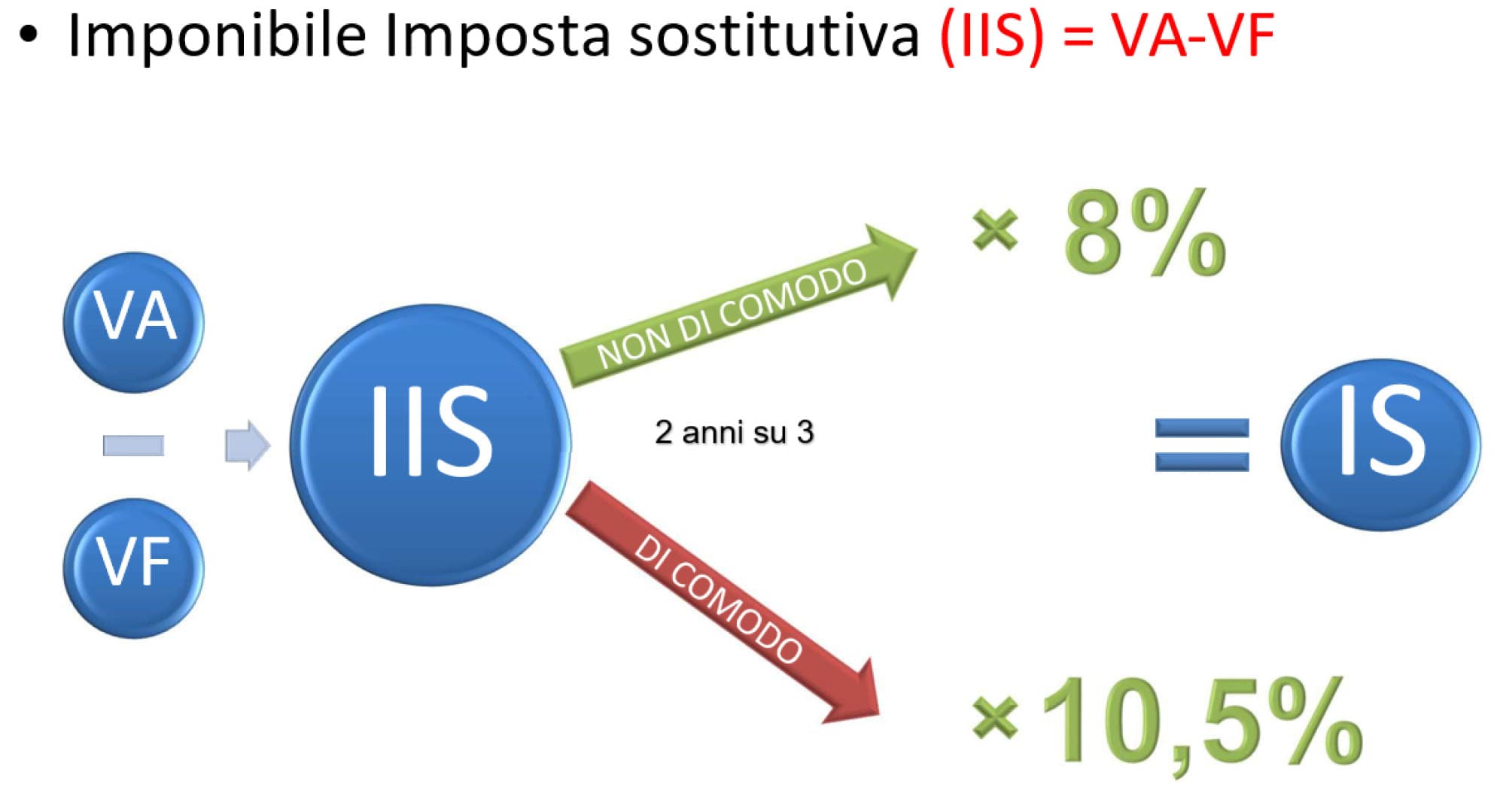

Per la tassazione, occorre confrontare l’imposizione ordinaria (aliquote per società di capitali o marginali per soci di società di persone) con l’imposta sostitutiva dell’8%, che può aumentare al 10,50% se la società è considerata di comodo in almeno due degli ultimi tre esercizi.

Detta aliquota andrà applicata all’imponibile dell’imposta sostitutiva (IIS) pari alla differenza tra il valore di assegnazione (VA) e il valore fiscale (VF).

La differenza tra il valore assegnato e l’imponibile per l’imposta sostitutiva sarà pari al valore assegnato al socio.

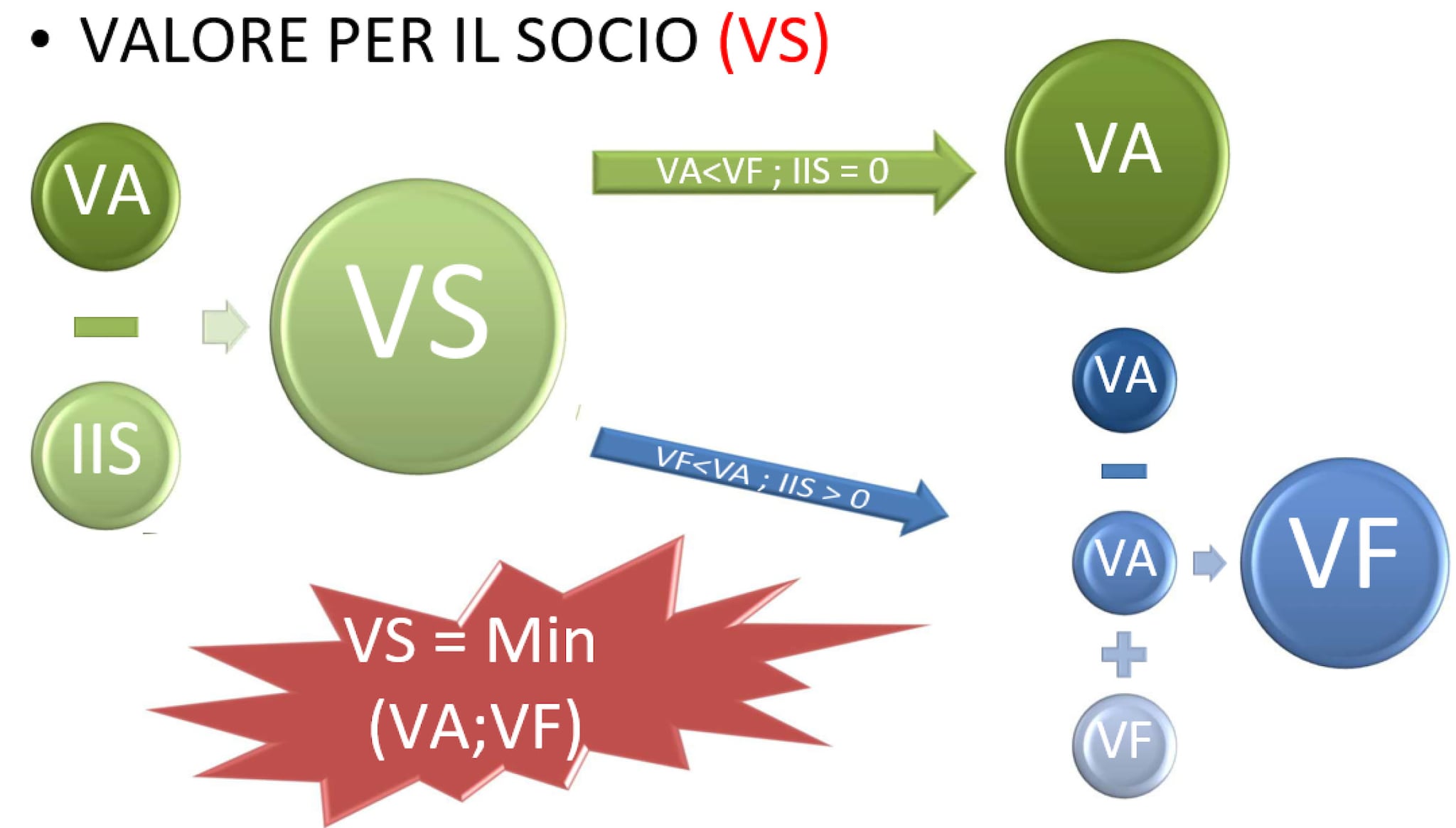

La tassazione in capo al socio

La tassazione per il socio sarà influenzata dalle stesse variabili che hanno determinato la tassazione sostitutiva. Nel caso di una società di capitali, dipenderà dal modo in cui sarà ridotto il patrimonio netto e dalla contropartita nel passivo alla riduzione dell’attivo assegnato.

Poiché

VS = VA – IIS

e

IIS = VA -VF

è del tutto evidente che VS = VA – (VA-VF) = VF

Tenuto conto che l’imponibile dell’imposta sostitutiva, anche in caso di valore assegnato inferiore al fiscale, non può essere minore di 0 (IIS≥0), il valore per il socio risulterà: in caso di imponibile positivo pari al valore fiscale (VS = VF) e in caso di imponibile pari a 0 sarà pari al valore assegnato (VS=VA). In ogni caso il valore del socio sarà sempre pari al minore tra il valore assegnato e il valore fiscale.

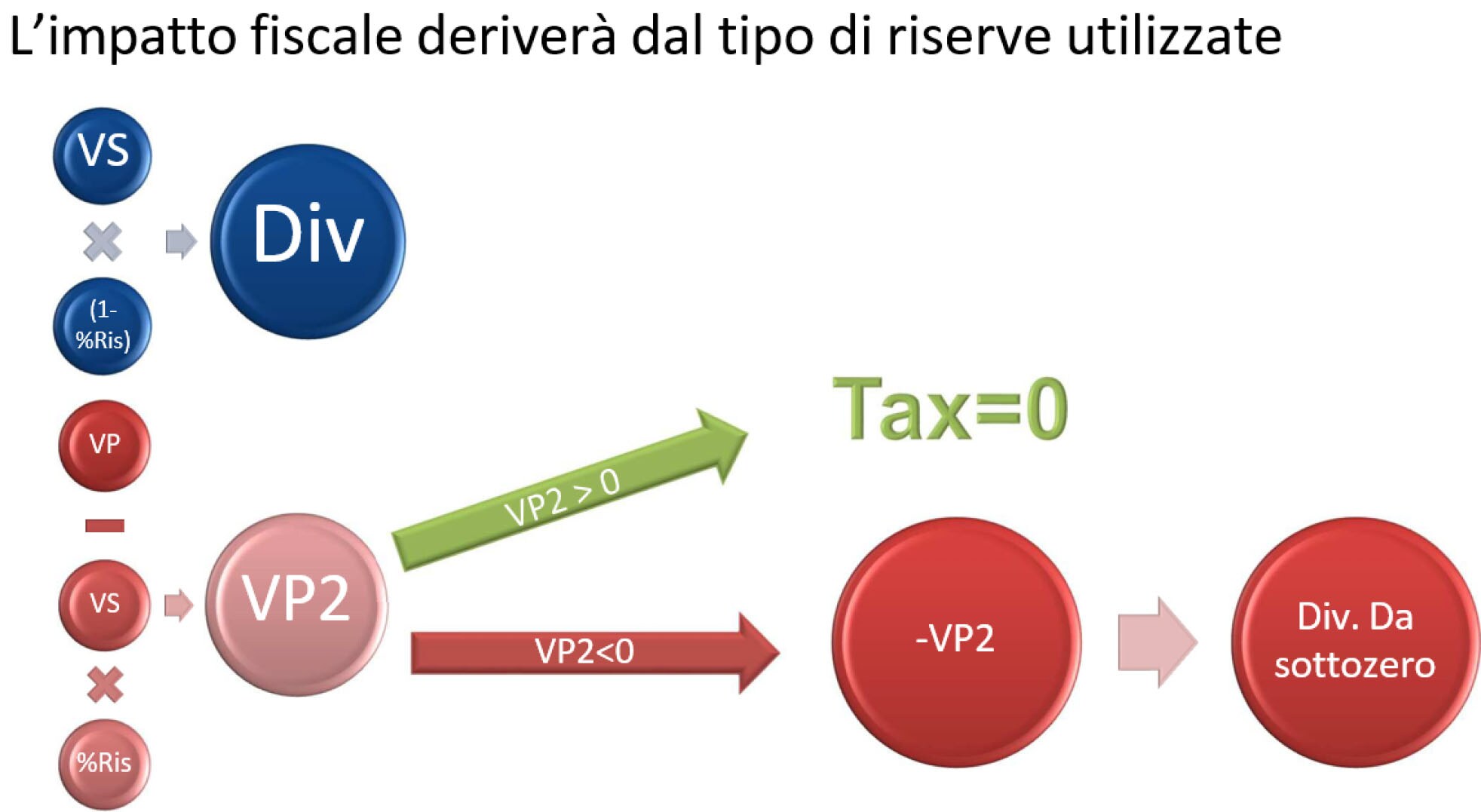

Anche in caso di valore per il socio positivo non è detto che si generi tassazione aggiuntiva. La tassazione sul socio dipenderà dalla quantità di utili utilizzati per l’abbattimento del capitale.

Il socio è tassato sui dividendi. Se il capitale viene ridotto usando solo riserve di capitale (%Ris = 100%), non ci sarà tassazione. L’uso delle riserve di capitale però ridurrà il valore della partecipazione del socio. Se questo valore scende sottozero, verrà trattato come un dividendo e tassato.

Di fatto il socio è tassato solo in due casi: quando una quota di utili di sua pertinenza viene utilizzato per ridurre il patrimonio netto e quando la riduzione delle riserve di capitale di sua pertinenza supera il valore della partecipazione.

Un caso di applicazione

Si ipotizzino i seguenti dati

Assegnazione al valore Catastale (VC=VA): 100.000

Valore fiscalmente riconosciuto (VF): 150.000

Valore della partecipazione ante assegnazione (VP): 200.000

Utilizzo di sole riserve di capitale (150.000) da cui %Ris=100%

IIS =0 quindi IS = 0

VP2 = VP – VS = VP – VA = 200.000 – 100.000 = 100.000 > 0

Pertanto siamo in presenza di nessuna imposta sostitutiva e nessuna tassazione sui soci con un costo dell’operazione per imposte dirette pari a 0.

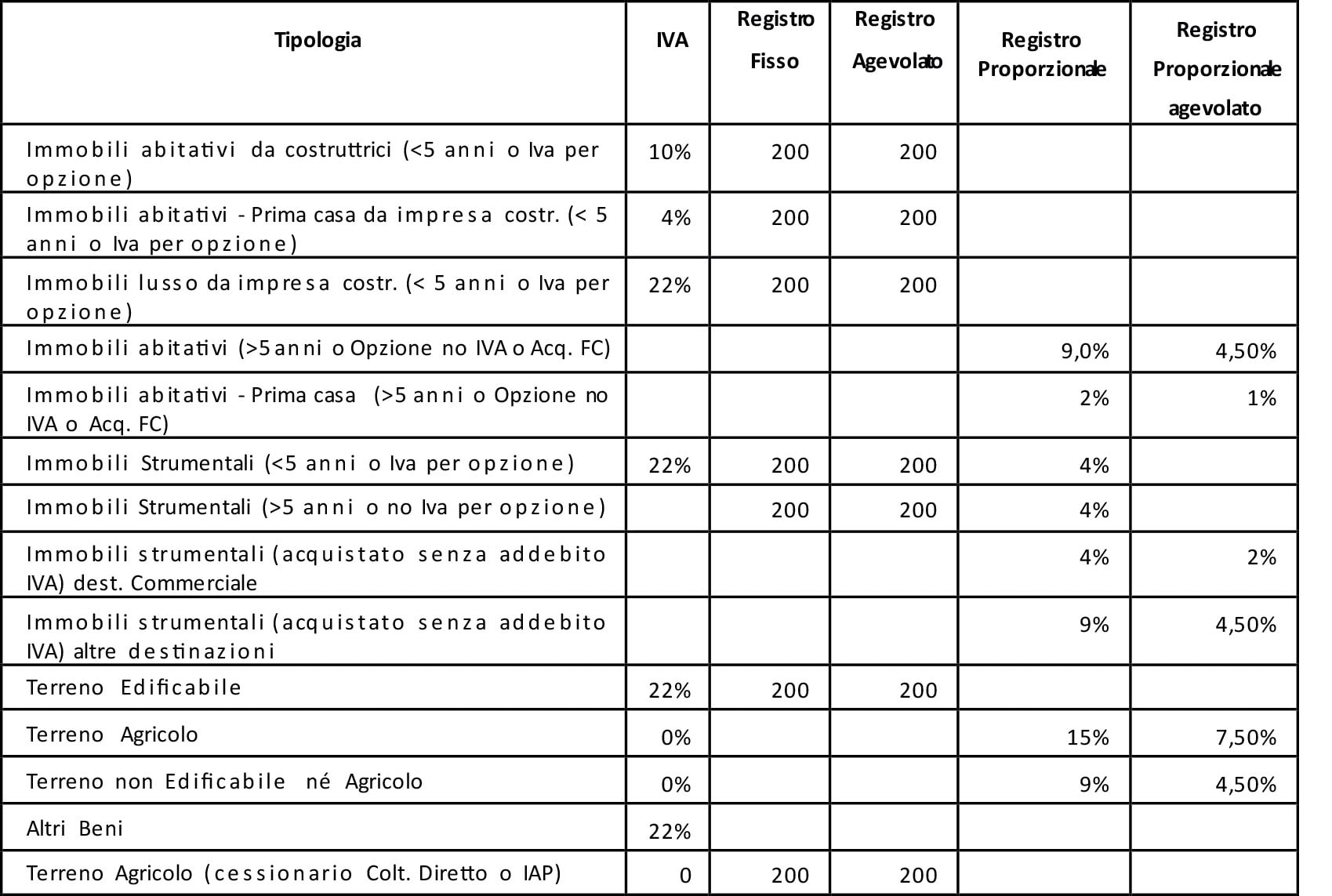

Le imposte indirette

L’assegnazione agevolata comporta dei vantaggi anche in ordine all’imposizione diretta. Come riportato nella tabella.

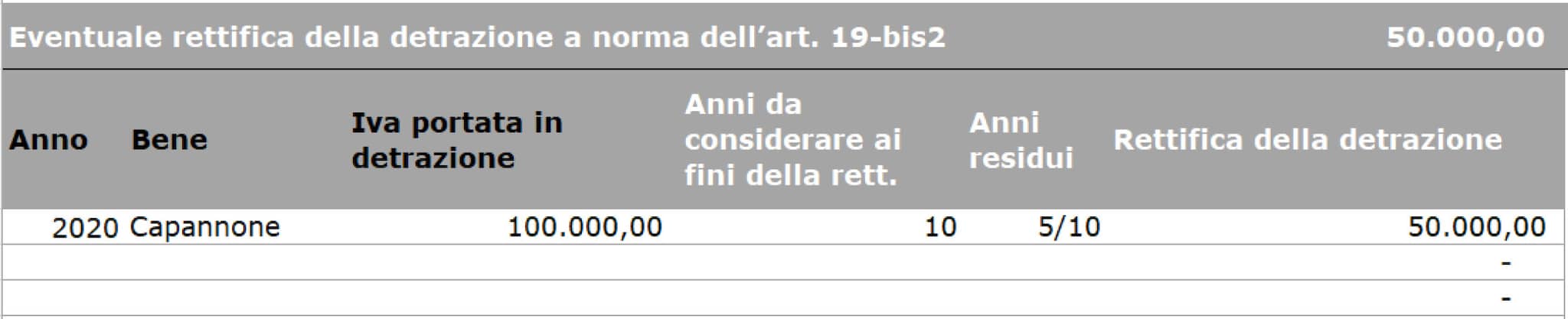

Infine occorre ricordare che in caso di spossessamento di bene per il quale si è detratta l’iva occorrerà considerare la rettifica della detrazione per decimi mancanti.

La gestione della pratica

Il tool assegnazione consente di trattare tutti i differenti aspetti della pratica consentendo di gestire:

• la società

• i soci

• i beni

• le quote assegnate

In base alle variabili inserite verranno calcolate:

• le imposte sostitutive

• l’eventuale affrancamento delle riserve

• la tassazione indiretta

• la tassazione in capo ai soci per dividendi

• la tassazione per rettifica della detrazione

Per calcolare il percorso più conveniente da seguire, la somma algebrica di questi effetti andrà confrontata con la tassazione in caso di operazione senza l’agevolazione.