1. L’analisi di bilancio

Il bilancio rappresenta un’importante fonte di informazioni per la gestione delle imprese. Come sancisce l’articolo 2423, comma 2 del Codice civile esso rappresenta (o dovrebbe rappresentare) «in modo veritiero e corretto la situazione patrimoniale e finanziaria della società e il risultato economico dell’esercizio».

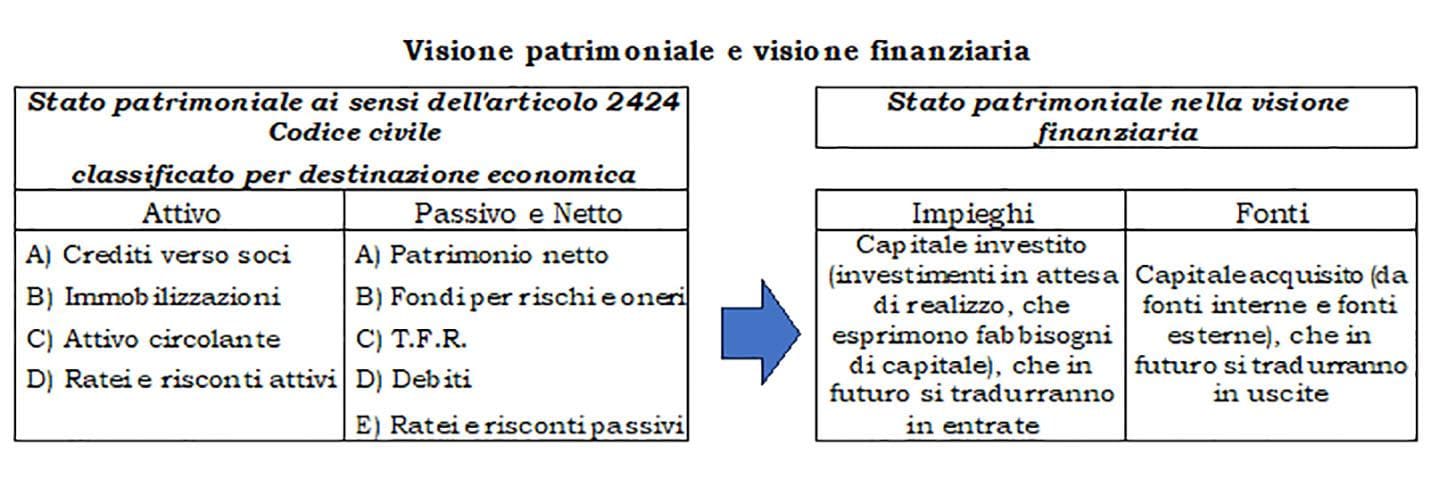

Le informazioni ritraibili dal bilancio – redatto secondo gli schemi dell’articolo 2424 (Stato patrimoniale) e dell’articolo 2425 (Conto economico) del Codice civile, ancorché integrate dalle indicazioni fornite nella Nota integrativa e nel Rendiconto finanziario (rispettivamente, articolo 2427 e articolo 2425-ter del Codice civile) – diventano più intelligibili utilizzando alcune tecniche di analisi.

Per far ciò diviene utile riclassificare lo Stato patrimoniale e il Conto economico, in modo che sia più agevole elaborare taluni significativi indici e flussi.

Oltre a permettere l’analisi per indici e per flussi (quindi per successive analisi), la riclassificazione dei prospetti di bilancio rappresenta una fonte di informazioni utile a confrontare la performance aziendale:

- nello spazio, mediante il confronto con società simili operanti nel medesimo settore di attività;

- nel tempo, per monitorare l’evoluzione dei valori della medesima società.

2. Lo Stato patrimoniale nell’ottica finanziaria

La riaggregazione delle poste dello Stato patrimoniale consente di effettuare una valutazione dell’equilibrio finanziario dell’impresa, equilibrio che viene analizzato nel breve e nel medio-lungo termine. A questo fine la riaggregazione deve consentire di confrontare le fonti di finanziamento e gli impieghi delle risorse che siano confrontabili in termini di scadenza.

Come evidenziato dai paragrafi 31-33 del Principio contabile OIC 12 «Composizione e schemi del bilancio d’esercizio»:

- la classificazione degli elementi dell’attivo è effettuata principalmente sulla base del criterio della destinazione, in base al quale, ai sensi di quanto disposto dall’articolo 2424-bis, comma 1 del Codice civile «gli elementi patrimoniali destinati ad essere utilizzati durevolmente devono essere iscritti tra le immobilizzazioni». Vengono fornite anche talune (scarne) informazioni di natura finanziaria (in base al periodo di tempo entro il quale i crediti si trasformeranno in disponibilità liquide, convenzionalmente rappresentato dall’esercizio). Nello schema, infatti, occorre indicare separatamente: i) i crediti iscritti tra le immobilizzazioni finanziarie (di origine finanziaria) i cui importi sono esigibili entro l’esercizio successivo e ii) i crediti iscritti nell’attivo circolante i cui importi sono esigibili oltre l’esercizio successivo;

- la classificazione delle voci del passivo è effettuata principalmente sulla base della natura delle fonti di finanziamento; ciò al fine di distinguere i mezzi di terzi dai mezzi propri. Analogamente a quanto previsto per i crediti iscritti nell’attivo circolante, lo schema richiede anche per i debiti l’indicazione degli importi esigibili oltre l’esercizio successivo.

Lo Stato patrimoniale può essere letto come un prospetto di fonti e di impieghi; infatti, le passività e il patrimonio netto danno evidenza della provenienza delle risorse che sono utilizzate per effettuare gli investimenti (gli impieghi) che sono esposti nelle attività.

La visione degli elementi patrimoniali in un’ottica di fonti/impieghi consente di comprendere meglio la necessità di riclassificare gli stessi secondo un criterio finanziario, ossia quello della:

- liquidità (o realizzabilità) degli elementi dell’attivo, cioè in base alla capacità dei singoli elementi di generare mezzi di pagamento. Gli impieghi saranno in grado di generare mezzi liquidi (torneranno ad essere denaro), nel breve periodo (attivo circolante o attivo corrente) e/o nel medio-lungo periodo (attivo immobilizzato). In sostanza, l’attivo rappresenta le risorse impiegate in azienda, dalle quali sono attesi, in futuro, flussi monetari in entrata;

- esigibilità degli elementi del passivo e del netto, cioè in base al momento in cui genereranno richiesta di mezzi di pagamento. Anche queste poste possono suddividersi in passività correnti o a breve termine (convenzionalmente se la richiesta interverrà entro 12 mesi) e passività consolidate (che origineranno esborsi monetari oltre il periodo di 12 mesi).

Le anzidette informazioni non sono agevolmente ritraibili dal bilancio redatto secondo lo schema del Codice civile. Si pensi al magazzino, il quale è iscritto nell’attivo circolante (in quanto non destinato a rimanere immobilizzato) ma che ben potrebbe valorizzare beni invendibili nel breve periodo; oppure ai crediti commerciali, iscritti nell’attivo circolante anche se aventi una scadenza superiore ai 12 mesi.

In sede di riclassificazione dello Stato patrimoniale in un’ottica finanziaria i crediti e i debiti (siano essi di natura commerciale che finanziaria) si terrà conto del criterio di liquidità/esigibilità.

I beni in leasing

I beni acquisiti in locazione finanziaria possono rappresentare valori aziendali particolarmente significativi.

La rilevazione dell’investimento secondo il metodo patrimoniale (Principio contabile OIC-Appendice A) prevede la sola contabilizzazione nel Conto economico dei canoni periodici, senza che nulla sia evidenziato nello Stato patrimoniale dell’impresa utilizzatrice (fatte salve le indicazioni da riportare nella Nota integrativa, ai sensi dell’articolo 2427, comma 1, numero 22) del Codice civile).

Utilizzando questo metodo, che non privilegia la sostanza dell’operazione (che è un acquisto di un bene immobilizzato finanziato attraverso la contrazione di un mutuo):

- il capitale investito viene sottostimato (in quanto non viene evidenziato il valore del bene acquisito ed inserito nel processo produttivo);

- il passivo viene sottostimato, in quanto non compare il debito finanziario contratto;

- il costo del venduto appare sovrastimato, in quanto include gli oneri finanziari (rilevati nella voce B8 di Conto economico), i quali – invece – dovrebbero essere rilevati nei costi della gestione extra-caratteristica;

- gli oneri finanziari appaiono sottostimati, in quanto essi sono rilevati nell’ambito dei canoni di leasing.

Per ovviare a dette anomalie, nello Stato patrimoniale riclassificato occorrerà indicare:

- nell’attivo immobilizzato il valore del bene (come da contratto), al netto del fondo ammortamento;

- nel passivo il debito finanziario contratto, per la quota capitale. Il debito andrà separato tra il passivo consolidato (a medio-lungo termine) e il passivo corrente (a breve termine).

L’aggiustamento descritto consente anche di tener conto degli impegni finanziari assunti dall’impresa in relazione alla determinazione della Posizione Finanziaria Netta (PFN).

3. La riclassificazione dell’attivo

Gli impieghi vengono riclassificati secondo il criterio della liquidità (o realizzabilità), tenendo cioè conto del tempo entro cui le poste attive si convertiranno in forma monetaria.

L’attivo patrimoniale verrà, quindi, suddiviso tra:

- attivo immobilizzato;

- attivo circolante, composto da Liquidità immediate (Li), Liquidità differite (Ld) e Magazzino (M).

4. La riclassificazione del passivo

Analogamente agli impieghi (attivo), anche le fonti di finanziamento vengono riclassificate: va utilizzato il criterio dell’esigibilità, tenendo cioè conto del periodo di tempo entro il quale sono previste uscite monetarie.

Il passivo patrimoniale verrà, quindi, suddiviso tra:

- capitale netto;

- passivo consolidato;

- passivo corrente.

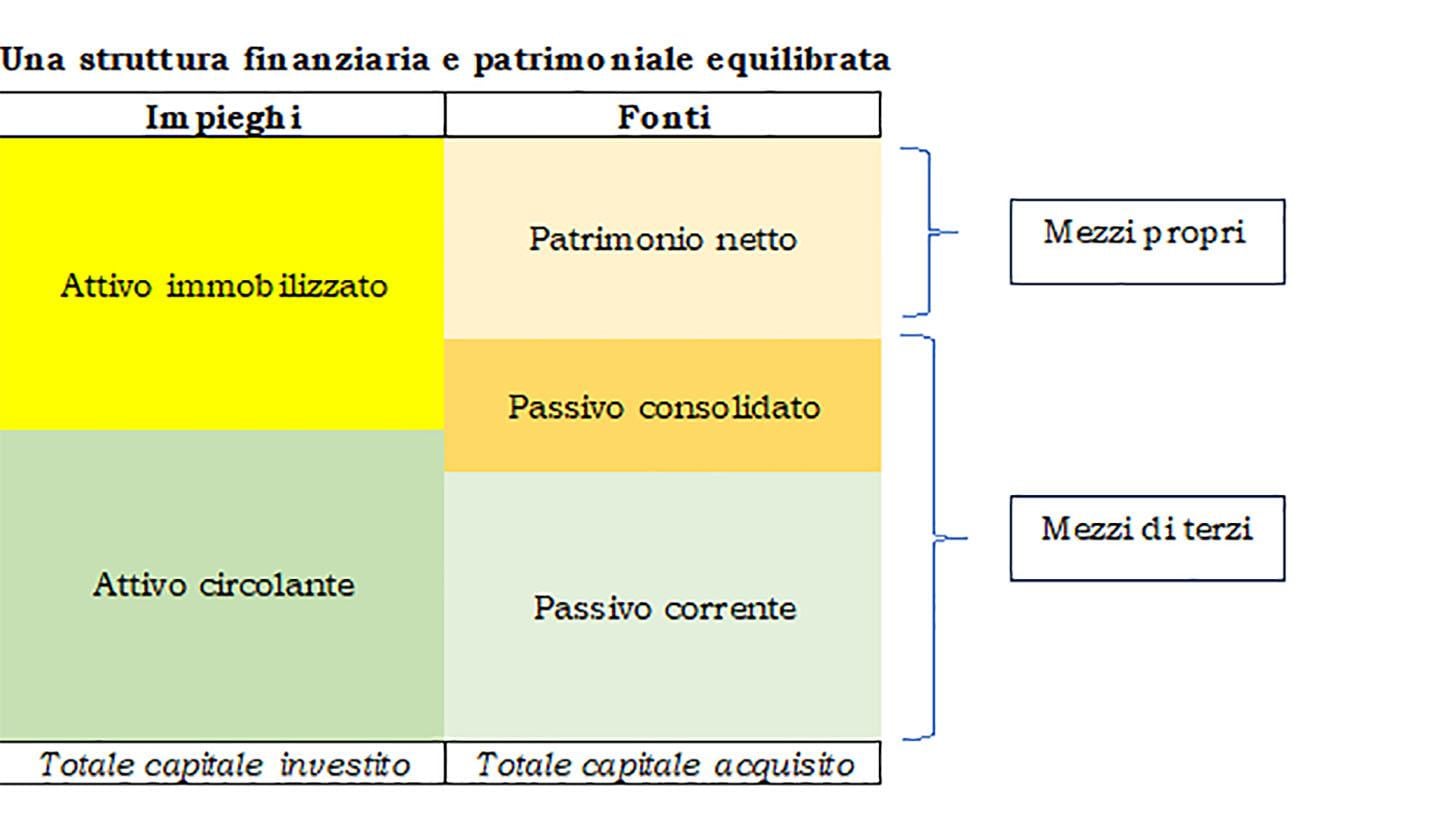

5. Prime osservazioni che derivano dalla riclassificazione

Oltre a permettere di effettuare l’analisi di bilancio – per indici, per margini, per flussi – lo Stato patrimoniale riclassificato permette di vedere, anche a colpo d’occhio, se la società ha una corretta struttura patrimoniale e finanziaria.

Pare superfluo, ma comunque doveroso, ricordare che la correttezza dell’analisi non può prescindere dalla (buona) qualità dei dati di partenza (ad esempio, quelli espressi nel bilancio). Così, ad esempio, l’analista dovrà prestare particolare attenzione a quelle poste di bilancio oggetto di valutazione.

È il caso, ad esempio:

- della svalutazione dei crediti (spesso il redattore del bilancio si “appiattisce” al criterio di deducibilità fiscale che nulla ha a che fare con la corretta valutazione di quanto potrà essere effettivamente riscuotibile);

- della valutazione (o svalutazione) delle giacenze di magazzino;

- dell’accantonamento per rischi e oneri aventi un certo grado di incertezza, faticosamente iscritti nel passivo dello Stato patrimoniale in quanto indeducibili fiscalmente.

Si tratta di poste, talvolta, di importo significativo.

A volte il redattore di bilancio dimentica che la discrezionalità nella valutazione va intesa in senso tecnico (non come arbitrarietà), tenendo conto della propria esperienza, sensibilità e di tutte le informazioni di cui dispone o può disporre.

Ad ogni modo, ancor prima di valutare gli indici di performance, anche un semplice sguardo allo Stato patrimoniale riclassificato consente di trarre alcune indicazioni sulla salute aziendale.

L’immagine che segue fornisce a tal fine un breve cenno, che necessita di successivi approfondimenti e considerazioni.

In particolare, si può notare che:

- in relazione alla situazione finanziaria, la società non dovrebbe avere carenze di liquidità, in quanto le attività correnti sono superiori alle passività correnti. Così, quando dovranno essere onorati i debiti verosimilmente ci sarà sufficiente liquidità. La stessa informazione si può vedere dal punto di visto delle poste a medio-lungo termine: gli investimenti immobilizzati sono finanziati da fonti non esigibili nel breve periodo;

- in relazione alla situazione patrimoniale, il bilancio in questione evidenzia un buon equilibrio tra le fonti proprie e quelle di terzi, giacché queste ultime non sono superiori a 2 o 3 volte il capitale proprio.