Da giovedì 15 ottobre si potrà comunicare l’opzione per la cessione del credito o per lo sconto in fattura (prevista dall’articolo 121 del Dl Rilancio in alternativa alla detrazione diretta), in base al Provvedimento direttoriale n. 283847 dell’8 agosto scorso, che ha emanato anche il modello. Se saranno pochi i casi di immediata applicazione – in particolare per il superbonus del 110% – ci si attende nel tempo un ampio uso di questo strumento. Ricordiamo che:

O l’opzione non è consentita solo in presenza di interventi ammessi al superbonus, ma anche per tutti gli altri richiamati dall’articolo 121 del Dl 34/2020 (ristrutturazione edilizia al 50%, bonus facciate al 90%, risparmio energetico al 50-65-70-75% e così via);

O tutti i soggetti che possono realizzare gli interventi agevolati a cui fa riferimento l’articolo 121 del Dl Rilancio possono procedere all’opzione, compresi (ad esempio per ecobonus, sismabonus e bonus facciate) i professionisti e le imprese;

O le spese per cui è ammessa la comunicazione sono quelle sostenute «negli anni 2020 e 2021» (e non solo dal 1° luglio 2020);

O per la cessione del credito, la comunicazione può riguardare anche «le rate residue di detrazione non fruite». Ad esempio, il contribuente che ha sostenuto la spesa nell’anno 2020 può scegliere di fruire delle prime due rate di detrazione spettante, indicandole nelle relative dichiarazioni dei redditi 2021 e 2022, e di cedere nel 2023 il credito corrispondente alle restanti rate di detrazione.

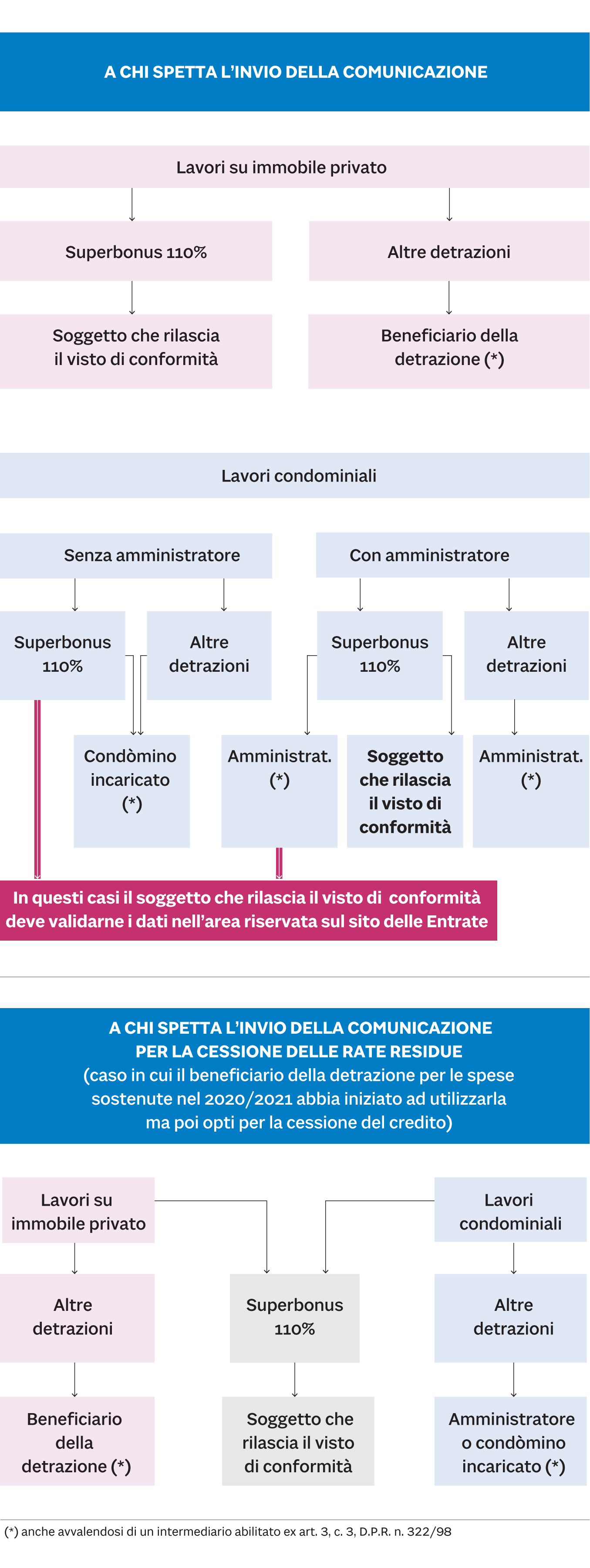

Leggendo le istruzioni al modello di comunicazione, un aspetto che crea alcune complessità è l’individuazione del soggetto tenuto, nei vari casi, alla presentazione. Anche perché il mancato invio della comunicazione nei termini e con le modalità previsti dal provvedimento dell’8 agosto rende l’opzione inefficace verso il Fisco.

Chi invia il modello

La comunicazione è, in linea di principio, inviata dal beneficiario della detrazione, direttamente o avvalendosi di un intermediario (articolo 3, comma 3, Dpr 322/98), mediante il servizio web disponibile nell’area riservata del sito internet delle Entrate, oppure mediante i canali telematici della stessa Agenzia.

Nel caso del superbonus, tuttavia, la comunicazione per interventi non condominiali è inviata esclusivamente dal soggetto che rilascia il visto di conformità. Se l’intervento riguarda le parti comuni degli edifici, la comunicazione è inviata dall’amministratore di condominio, anche in questo caso con facoltà di avvalersi un intermediario abilitato, esclusivamente mediante i canali telematici dell’Agenzia.

Nei casi di cessione della residua detrazione, la comunicazione è inviata dall’amministratore, direttamente o avvalendosi di un intermediario abilitato. Per i “mini-condomini”, in cui non vi è obbligo di nominare l’amministratore (articolo 1129 del Codice civile) e i condòmini non vi abbiano provveduto, il modello è trasmesso da uno dei condòmini a tal fine incaricato. Se però l’intervento condominiale è ammesso al superbonus, la comunicazione può essere inviata o dal soggetto che rilascia il visto di conformità (e solo da quest’ultimo se si tratta di rate residue) o dall’amministratore del condominio, ovvero dall’intermediario abilitato da questi prescelto. Solo nei mini-condomini dove manca l’amministratore la comunicazione è inviata da uno dei condòmini a tal fine incaricato. In tali casi, il soggetto che rilascia il visto, mediante apposito servizio web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate, è tenuto a verificare e validare i dati relativi al visto di conformità e alle asseverazioni e attestazioni tecniche.

Per gli interventi eseguiti sulle parti comuni degli edifici:

O il condomino beneficiario della detrazione che cede il credito, se i dati della cessione non sono già indicati nella delibera condominiale, comunica tempestivamente all’amministratore del condominio (o al condòmino incaricato in caso di mini-condominio) l’avvenuta cessione del credito e la relativa accettazione da parte del cessionario,

O l’amministratore del condominio comunica ai condòmini che hanno effettuato l’opzione il protocollo telematico della comunicazione rilasciato dall’Agenzia.

L'ADEMPIMENTO NEI DIVERSI TIPI DI INTERVENTO