1. In sintesi

Si deve al provvedimento agenzia delle Entrate 131076/2025 del 17 marzo, l’approvazione del modello Redditi 2025-PF, con le relative istruzioni, che le persone fisiche devono presentare nell’anno 2025 per il periodo d’imposta 2024, ai fini delle imposte sui redditi, nonché delle specifiche tecniche per la trasmissione telematica del suo contenuto e dei dati riguardanti le scelte per la destinazione dell’otto, del cinque e del due per mille dell’Irpef.

L’agenzia delle Entrate rende disponibile telematicamente sul proprio sito entro il 30 aprile 2025 la dichiarazione precompilata relativa ai redditi prodotti nell’anno precedente.

Il termine ultimo di presentazione del modello dichiarativo per via telematica coincide con il 31 ottobre 2025.

2. Le due versioniIl modello Redditi PF precompilato

Con il provvedimento delle Entrate del 17 marzo sono stati approvati il modello di dichiarazione Redditi 2025-PF e le relative istruzioni, che le persone fisiche utilizzano nel 2025 per il periodo d’imposta 2024.

Lo stesso provvedimento ha approvato le specifiche tecniche per la trasmissione telematica dei dati contenuti nel modello dichiarativo e dei dati riguardanti le scelte per la destinazione dell’8, 5 e 2 per mille dell’Irpef.

Si osserva che l’articolo 3-bis, comma 3, del Dl 202/2024 ha differito per l’anno 2025 il termine di approvazione del modello di dichiarazione al 17 marzo 2025.

Il modello Redditi 2025 è utilizzabile in due versioni: precompilato (in via sperimentale) o ordinario e si compone di tre fascicoli:

- Fascicolo 1, obbligatorio per tutti i contribuenti (frontespizio, informativa sulla privacy, informazioni relative al contribuente e alla dichiarazione, prospetto dei familiari a carico, quadri relativi a redditi dei terreni, redditi dei fabbricati, redditi di lavoro dipendente e assimilati, oneri e spese, cedolare secca sulle locazioni, calcolo dell’Irpef, addizionali all’Irpef, crediti d’imposta, dichiarazione integrativa, risultato della dichiarazione);

- Fascicolo 2 (quadri relativi a contributi previdenziali e assistenziali e altri redditi da parte dei contribuenti non obbligati alla tenuta delle scritture contabili, investimenti all’estero e degli amministratori di condominio, istruzioni per la compilazione della dichiarazione riservata ai soggetti non residenti);

- Fascicolo 3 (quadri degli altri redditi da parte dei contribuenti obbligati alla tenuta delle scritture contabili).

Attenzione

Nel frontespizio debutta un nuovo campo per consentire la correzione di errori della dichiarazione 730 2025 commessi da parte del soggetto che ha prestato l’assistenza fiscale.

Esempio 1

Elena Furiani, lavoratrice dipendente, dopo aver presentato il modello 730 205 si accorge di non aver fornito tutti gli elementi utili per la dichiarazione dei redditi dimenticando di comunicare degli oneri detraibili. Ne deriva un maggior importo a credito. Come va compilato il frontespizio del modello Redditi 2025 che il contribuente presenterà?

Nel frontespizio del modello Redditi 2025 va barrato il campo dedicato alla dichiarazione rettificativa del modello 730 2025. Si osserva che la differenza rispetto all’importo del credito o del debito risultante dal modello 730 2025 potrà essere indicata a rimborso ovvero come credito da portare in diminuzione per l’anno successivo.

La dichiarazione precompilata è resa disponibile direttamente al contribuente utilizzando i servizi telematici dell’Agenzia ovvero con delega tramite un centro di assistenza fiscale o un iscritto nell’albo dei consulenti del lavoro o in quello dei dottori commercialisti e degli esperti contabili abilitati allo svolgimento dell’assistenza fiscale o uno degli altri soggetti incaricati della trasmissione telematica delle dichiarazioni.

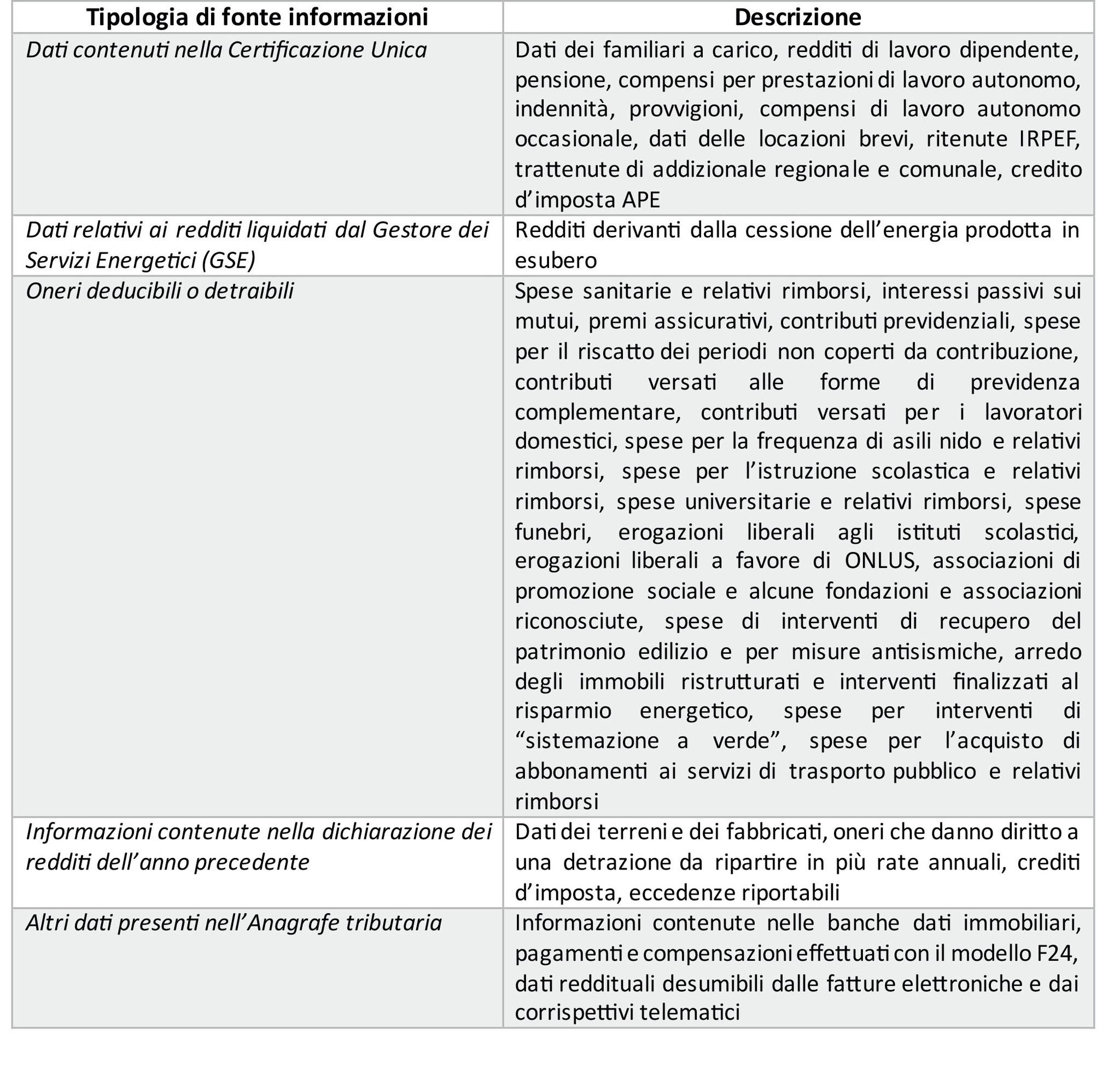

Entro il 30 aprile 2025, l’agenzia delle Entrate mette a disposizione la dichiarazione dei redditi precompilata relativa ai redditi prodotti nell’anno precedente anche per le persone fisiche titolari di redditi differenti da quelli di lavoro dipendente e assimilati in un’apposita sezione del proprio sito web , avvalendosi dei dati presenti in Anagrafe tributaria, dei dati delle Certificazioni Uniche di lavoro autonomo e dei dati trasmessi da parte di soggetti terzi con riferimento, ad esempio, agli oneri deducibili o detraibili, anche se sostenuti per i familiari a carico.

Se le informazioni in possesso delle Entrate risultano incomplete, queste non vengono inserite direttamente nella dichiarazione ma sono esposte in un apposito prospetto per consentire al contribuente di verificarle ed eventualmente indicarle in dichiarazione. In tale prospetto sono evidenziate anche le informazioni che risultano incongruenti e che quindi richiedono una verifica da parte del contribuente.

Il modello Redditi PF precompilato può essere presentato direttamente dal contribuente, tramite l’applicativo della dichiarazione dei redditi precompilata, disponibile nell’area riservata del sito www.agenziaentrate.gov.it.

3. La modalità e i termini di presentazione

Il modello Redditi Persone Fisiche 2025 deve essere presentato:

- dal 30 aprile 2025 al 30 giugno 2025 in forma cartacea per il tramite di un ufficio delle Poste italiane Spa (solo per i cittadini italiani residenti all’estero e i soggetti temporaneamente non residenti nel territorio dello Stato impossibilitati ad effettuare la trasmissione telematica);

- in via ordinaria, dal 30 aprile 2025 al 31 ottobre 2025 per via telematica, direttamente da parte del contribuente o tramite un intermediario abilitato alla trasmissione dei dati ai sensi dell’articolo 3, comma 3, del Dpr 322/1998.

Le dichiarazioni presentate tramite un ufficio postale da parte dei contribuenti obbligati alla presentazione per via telematica sono da ritenersi non redatte in conformità al modello approvato e, conseguentemente, si rende applicabile la sanzione ai sensi dell’articolo 8, comma 1, del Dlgs 471/1997.

Attenzione

Le dichiarazioni presentate entro novanta giorni dalla scadenza del termine sono considerate valide, fatta salva l’applicazione delle sanzioni ex articoli 2 e 8 del Dpr 322/1998, mentre quelle presentate con ritardo superiore a novanta giorni si considerano omesse, anche se rappresentano titolo per la riscossione dell’imposta che ne risulti dovuta.

4. Il versamento

Tutti i versamenti a saldo che risultano dal modello dichiarativo, compresi quelli relativi al primo acconto, devono essere eseguiti con modello F24 entro il 30 giugno 2025 ovvero entro i 30 luglio 2025.

In caso di versamento entro il trentesimo giorno successivo ai termini di scadenza sulle somme da versare è dovuta la maggiorazione dello 0,40% a titolo di interesse corrispettivo.

Non va eseguito alcun versamento se l’importo risultante dalla dichiarazione, riferito alla singola imposta o addizionale, è inferiore o uguale a 12 euro per le somme dovute a titolo di Irpef e addizionali regionali e comunali.

Ai sensi dell’articolo 37, comma 49-bis, del Dl 223/2006, coloro che intendono utilizzare in compensazione il credito Iva, i crediti relativi alle imposte sui redditi e alle relative addizionali, alle imposte sostitutive delle imposte sul reddito, all’Irap, i crediti maturati in qualità di sostituto d’imposta e i crediti d’imposta da indicare nel quadro RU della dichiarazione dei redditi, sono tenuti a presentare il modello F24 esclusivamente tramite i servizi telematici resi disponibili dall’agenzia delle Entrate.

5. I controlli sul modello Redditi 2025 precompilato

In analogia a quanto accade per il 730 precompilato, i controlli sugli oneri detraibili o deducibili del modello Redditi 2025 in versione precompilata sono differenziati a seconda che il modello sia presentato senza modifiche oppure con modifiche che influiscono sul reddito o sull’Irpef e a seconda che il modello Redditi sia presentato direttamente tramite il sito web dell’agenzia delle Entrate o tramite sostituto ovvero tramite Caf o professionista abilitato.

Quando il modello Redditi precompilato viene presentato direttamente tramite il sito web dell’Agenzia oppure al sostituto d’imposta senza effettuare modifiche, non si effettueranno i controlli documentali sugli oneri detraibili e deducibili che sono stati comunicati all’agenzia delle entrate, mentre, in caso di modifiche che incidono sulla determinazione del reddito o dell’imposta, sugli oneri comunicati all’Agenzia delle entrate che risultano modificati, rispetto alla dichiarazione precompilata, i controlli documentali verranno effettuati sui soli documenti che hanno determinato la modifica.

Se, per contro, il modello Redditi precompilato viene presentato mediante Caf o professionista senza modifiche, non si effettua il controllo formale sui dati relativi agli oneri indicati nella dichiarazione precompilata forniti dai soggetti terzi, mentre, nell’ipotesi di modifiche che incidono sulla determinazione del reddito o dell’imposta, i controlli documentali saranno effettuati nei confronti del Caf o del professionista anche sugli oneri detraibili e deducibili che sono stati comunicati all’agenzia delle Entrate, tranne le spese sanitarie, per le quali il controllo formale è effettuato sui soli documenti di spesa non indicati nella dichiarazione precompilata.

Le Entrate può sempre chiedere al contribuente i documenti necessari per verificare se ricorrono i requisiti soggettivi per fruire di alcune agevolazioni (ad esempio, può essere verificata l’effettiva destinazione dell’immobile ad abitazione principale entro un anno dall’acquisto, nel caso di detrazione degli interessi passivi sul mutuo ipotecario per l’acquisto dell’abitazione principale).

6. I soggetti obbligati...

Sono obbligati alla presentazione della dichiarazione dei redditi i soggetti che hanno conseguito redditi nell’anno 2024 e non rientrano nei casi di esonero e quelli obbligati alla tenuta delle scritture contabili anche qualora non abbiano conseguito alcun reddito.

Ne deriva che devono presentare la dichiarazione dei redditi i soggetti di seguito indicati:

- i lavoratori dipendenti che hanno cambiato datore di lavoro e sono in possesso di più certificazioni di lavoro dipendente o assimilati (CU 2025), nel caso in cui l’imposta corrispondente al reddito complessivo superi di oltre euro 10,33 il totale delle ritenute subite ovvero quelli che hanno percepito direttamente dall’INPS o da altri Enti indennità e somme a titolo di integrazione salariale o ad altro titolo, se per errore non sono state effettuate le ritenute o se non ricorrono le condizioni di esonero indicate nelle precedenti tabelle ovvero quelli a cui il sostituto d’imposta ha riconosciuto deduzioni dal reddito e/o detrazioni d’imposta non spettanti in tutto o in parte anche se in possesso di una sola CU 2025 ovvero quelli che hanno percepito retribuzioni e/o redditi da privati non obbligati per legge ad effettuare ritenute d’acconto;

- i contribuenti che hanno conseguito redditi sui quali l’imposta si applica separatamente, ad esclusione di quelli che non devono essere indicati nella dichiarazione quando sono erogati da soggetti che hanno l’obbligo di effettuare le ritenute alla fonte;

- i lavoratori dipendenti e/o percettori di redditi a questi assimilati ai quali non sono state trattenute o non sono state trattenute nella misura dovuta le addizionali comunale e regionale all’Irpef, solo se l’importo dovuto per ciascuna addizionale supera euro 10,33;

- i contribuenti che hanno conseguito plusvalenze e redditi di capitale da assoggettare a imposta sostitutiva da indicare nei quadri RT e RM.

- i docenti titolari di cattedre nelle scuole di ogni ordine e grado, che hanno percepito compensi derivanti dall’attività di lezioni private e ripetizioni e che intendono fruire della tassazione sostitutiva (quadro RM).

In ogni caso, anche se non obbligati, i contribuenti possono comunque presentare la dichiarazione dei redditi per far valere eventuali oneri sostenuti, deduzioni e/o detrazioni non attribuite o attribuite in misura inferiore a quella spettante o per chiedere il rimborso di eccedenze di imposta derivanti dalla dichiarazione presentata nel 2024 o da acconti versati nello stesso anno.

7. ... quelli esonerati

La dichiarazione deve comunque essere presentata in due ipotesi:

- se le addizionali all’Irpef non sono state trattenute o sono state trattenute in misura inferiore a quella dovuta;

- anche se sono stati percepiti esclusivamente redditi che derivano dalla locazione di fabbricati per i quali si è optato per la cedolare secca.

In generale è esonerato dalla presentazione della dichiarazione il contribuente che non è obbligato alla tenuta delle scritture contabili e che possiede redditi per i quali è dovuta un’imposta non superiore a euro 10,33.

8. Le novità di rilievo per il reddito di impresa e di lavoro autonomo

Di seguito sono riportate alcune delle principali novità per le imprese e gli artisti e professionisti contenute nel modello Redditi PF 2025:

- nel quadro RE, compaiono appositi codici da indicare nella casella dedicata agli impatriati, visto che per i soggetti esercenti arti e professioni che trasferiscono la propria residenza nel territorio dello Stato a decorrere dal 2024 i redditi di lavoro autonomo prodotti in Italia concorrono, entro il limite annuo di 600.000 euro, alla formazione del reddito complessivo limitatamente al 50% del loro ammontare (al 40% in presenza di figli minori);

- sono state aggiornate le variazioni in diminuzione del quadro RF e le componenti negative dei quadri RE e RG che accolgono la maggior deduzione del costo del personale di nuova assunzione;

- nei quadri RF e RG, ai righi RF50 e RG23, non partecipa al reddito il 50% dei redditi derivanti da attività di impresa trasferite nel territorio dello Stato da un Paese estero non appartenente all’Unione europea o allo Spazio economico europeo;

- il quadro RD (sezioni II e II-A) recepisce la tassazione forfetaria dei redditi derivanti dalle attività dirette alla produzione di vegetali esercitate oltre i limiti di cui all’articolo 32, comma 2, lett. b) e b-bis), del Tuir e i redditi derivanti dalla produzione e cessioni di beni di cui all’articolo 32, comma 2, lettera b-ter), del Tuir oltre il limite ivi indicato;

- nel quadro RS debutta una nuova sezione che recepisce le novità previste per le operazioni di cui all’articolo 177-bis del Tuir in capo alle persone fisiche;

- nel quadro RQ la sezione XXV è riservata ai giovani agricoltori che hanno intrapreso un’attività d’impresa nel settore agricolo ed esercitato l’opzione per il regime fiscale agevolato consistente nel pagamento di un’imposta sostitutiva dell’IRPEF, delle relative addizionali e dell’Irap applicata alla base imponibile costituita dal reddito d’impresa prodotto nel periodo d’imposta;

- nel quadro RM e nel quadro FC viene introdotta la gestione dell’imposta sostitutiva delle imposte sui redditi pari al 15% dell’utile contabile netto dell’esercizio in caso di opzione esercitabile dal soggetto controllante con riferimento ai soggetti controllati non residenti applicabile in alternativa a quanto previsto al comma 4, lettera a), dell’articolo 167 del Tuir;

- fa il suo ingresso il quadro CP nei quadri RE, RF, RG, LM ed RS sulle novità della disciplina del concordato preventivo biennale ex Dlgs 13/2024.

9. Il quadro RE

Il quadro RE - Reddito di lavoro autonomo derivante dall’esercizio di arti e professioni - ospita i redditi derivanti dall’esercizio di arti e professioni ex articolo 53, comma 1, del Tuir, rientranti nel regime analitico, e i proventi percepiti per prestazioni di volontariato o cooperazione rese ad organizzazioni non governative riconosciute idonee ai sensi dell’articolo 28 della legge 49/1987, derivanti dall’assunzione di obblighi riconducibili ad un rapporto di lavoro autonomo.

Nel rigo RE2, colonna 1, vanno indicati i compensi convenzionali percepiti dai volontari e cooperanti a seguito di rapporti intercorrenti con ONG riconosciute idonee ai sensi dell’articolo 28 citato, così come stabiliti dal decreto 17 settembre 2002, pubblicato sulla G.U. 239/2002, emanato dal ministero degli Affari esteri di concerto con il ministero del Lavoro e politiche sociali.

Per tali compensi non è riconosciuta la deducibilità delle spese e, pertanto, l’importo indicato deve essere riportato nel rigo RE23, fermo restando che i costi relativi ai compensi derivanti da ONG non vanno indicati nel quadro RE.

Nel rigo RE2, colonna 2, va indicato l’ammontare lordo complessivo dei compensi, in denaro e in natura, anche sotto forma di partecipazione agli utili, al netto dell’Iva, derivanti dall’attività professionale o artistica, percepiti nell’anno, compresi quelli derivanti da attività svolte all’estero ed escluse tutte le spese relative all’esecuzione di un incarico conferito e sostenute direttamente dal committente che non costituiscono compensi in natura per il professionista (articolo 54, comma 3, del Tuir).

I citati compensi devono essere dichiarati al netto dei contributi previdenziali o assistenziali posti dalla legge a carico del soggetto che li corrisponde.

Esempio 2

Gianni Parrino, avvocato libero professionista, in attività da 25 anni, in regime di contabilità ordinaria, nel 2024 ha prodotto un reddito di lavoro autonomo professionale per euro 104.000 al lordo del contributo del 4% dovuto alla Cassa forense. Quale codice attività deve inserire nel modello Redditi PF 2025? Quello in vigore fina al 2024 o quello nuovo in vigore dal 2025? Inoltre, in quale rigo vanno inseriti i compensi lordi incassati nel 2024?

Nel quadro RE, fascicolo 2, del modello Redditi 2025, si dovrà inserire il codice 69.10.10 (Attività degli studi legali).

Al rigo RE2 del quadro RE figurerà l’importo di euro 100.000 (104.000/1,04).

10. Il quadro RF

Il quadro RF - Reddito di impresa in contabilità ordinaria - è destinato alle imprese commerciali in regime di contabilità ordinaria per obbligo o per opzione.

Tuttavia, tale quadro non va compilato dai soggetti che adottano il regime forfetario per gli esercenti attività d’impresa arti o professioni a norma dell’articolo 1, commi 54-89, della legge 190/2014, ovvero il regime di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità a norma dell’articolo 27, commi 1 e 2, del Dl 98/2011.

Tali ultimi soggetti devono compilare l’apposito quadro LM.

Il reddito d’impresa è determinato apportando all’utile o alla perdita risultante dal conto economico (rigo RF4 o RF5) le variazioni in aumento e in diminuzione dovute all’applicazione delle disposizioni contenute nel Tuir o in altre leggi.

Nel rigo RF31, vanno indicate le variazioni in aumento di natura residuale, indicate ciascuna con un codice apposito (ad esempio, con codice 3, l’ammontare delle spese di vitto e alloggio sostenute per le trasferte effettuate fuori dal territorio comunale dai lavoratori dipendenti e assimilati, per la parte eccedente i limiti stabiliti dall’articolo 95, comma 3, del Tuir e, con codice 71, i componenti negativi che risultano dalla valutazione delle cripto-attività alla data di chiusura del periodo di imposta che non concorrono alla formazione del reddito ex articolo 110, comma 3-bis, del Tuir).

Esempio 3

Saverio Mandoni, titolare della ditta individuale omonima, operante in regime di contabilità ordinaria, nel 2024 ha riportato componenti negativi per euro 55.250 derivanti dalla valutazione delle cripto-attività alla data di chiusura del periodo di imposta. Tali costi sono esclusi dal reddito ex articolo 110, comma 3-bis del Tuir. Come vanno esposti i costi in parola nel quadro RF del modello Redditi PF 2025?

Nel quadro RF del modello Redditi PF 2025, al rigo RF31, con codice 71, va evidenziato l’importo di euro 55.250 a titolo di componenti negativi che risultano dalla valutazione delle cripto-attività alla data di chiusura del periodo di imposta.