Il decreto 107/2021 del ministero del Lavoro di concerto con quello dell’Economia (pubblicato sulla «Gazzetta Ufficiale» 177 del 26 luglio) ha individuato i requisiti qualitativi e quantitativi ai quali si dovranno attenere gli enti del terzo settore (Ets) per lo svolgimento delle attività diverse indicate all’articolo 6 del Dlgs 117 del 2017 (Codice del terzo settore). Con tale definizione si richiamano le attività secondarie e strumentali rispetto a quelle di interesse generale, come ad esempio, sponsorizzazioni, somministrazione di alimenti e bevande, merchandising, svolte in forma commerciale per finanziarie le attività principali.

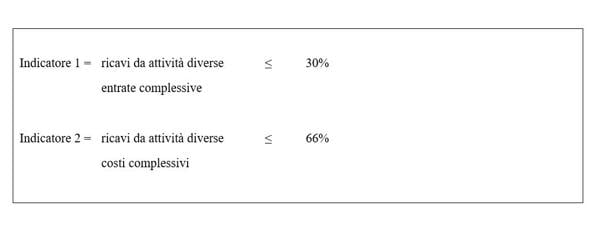

Il decreto precisa che queste ultime potranno essere svolte nel rispetto di due limiti quantitativi alternativi tra loro e basati sulla comparazione dei ricavi relativi alle attività diverse con le entrate o i costi complessivi dell’ente. In particolare, questi ultimi ricavi non dovranno essere superiori al:

• 30 % delle entrate complessive;

• 66% dei costi complessivi.

Il criterio che tiene conto del parametro dei costi complessivi ai fini dello svolgimento delle attività diverse sarà quello più gettonato dagli enti del terzo settore che svolgono le attività di interesse generale in forma totalmente o parzialmente gratuita.

Con particolare riferimento a questo specifico criterio il decreto precisa che ai fini del calcolo dei costi complessivi si potranno valorizzare anche quelli figurativi derivanti dall’impiego dei volontari e dalle erogazioni gratuite di denaro e le cessioni o erogazioni gratuite di beni e servizi. A queste due fattispecie si aggiunge anche la differenza tra il valore normale dei beni e servizi acquistati ai fini dello svolgimento dell’attività statutaria e il loro costo effettivo di acquisto. Si tratta in questo ultimo caso di cessioni dove il corrispettivo copre solo una parte del valore del bene.

Dall’indicazione degli indicatori di cui sopra, si evince che gli enti che gestiscono la propria attività per tramite anche dell’attività volontaristica avranno la possibilità di “aumentare” il denominatore del secondo indicatore grazie alla valorizzazione del volontariato.

Ma quali sono i criteri che dovranno essere utilizzati per valorizzare ai fini fiscali e civilistici tali valori?

Relativamente all’apporto dei volontari si dovrà tener conto, per indicazione del decreto interministeriale 107 del 2021 e del Dm 5 marzo 2020 delle ore di attività effettivamente svolte nonché della retribuzione oraria lorda prevista per la stessa qualifica dai contratti collettivi nazionali, territoriali e aziendali, definiti nell’articolo 51 del Dlgs 81/2015. Il registro dei volontari non occasionali, vidimato secondo le indicazioni fornite di recente dal ministero del lavoro (nota del 28 maggio 2021), costituirà lo strumento più adeguato per verificare concretamente i soggetti chiamati a svolgere le attività volontaristiche oggetto di valorizzazione. La rilevazione delle attività di volontariato dovrà, infatti, essere documentata per tramite di un adeguato supporto documentale.

Per quanto attiene, invece al valore normale dei beni devoluti gratuitamente, si farà riferimento ai criteri indicati all’articolo 9 del Tuir, ovvero il prezzo mediamente praticato per beni o servizi della stessa specie in condizioni di libera concorrenza e al medesimo stadio di commercializzazione. Al fine di individuare il valore dei beni si potrà fare riferimento a listini o a tariffe laddove esistenti.

Sul tema della valorizzazione dei costi figurativi è intervenuto anche l’Organismo italiano di contabilità (Oic), standard setter contabile nazionale, che ha pubblicato scorsi la bozza del principio contabile X per gli Ets in consultazione fino al 30 settembre 2021. In base al decreto ministeriale 5 marzo 2020 contenente la normativa di riferimento e la modulistica per la redazione del bilancio di esercizio, un ente del Terzo Settore può presentare in calce al rendiconto gestionale i costi e proventi figurativi. Il decreto ministeriale prevede, in particolare, che i costi e proventi figurativi da attività di interesse generale siano presentati separatamente dai costi e proventi figurativi da attività diverse.

Sul punto il decreto ministeriale prevede che i costi e i proventi figurativi sono «quei componenti economici di competenza dell’esercizio che non rilevano ai fini della contabilità, pur originando egualmente dalla gestione dell’ente» e che «quanto esposto nei costi e proventi figurativi non deve essere già stato inserito nel rendiconto gestionale».

Nei costi e proventi figurativi rientrano, come già detto, i costi e proventi figurativi relativi ai volontari iscritti nel registro previsto dall’articolo 17, comma 1, del Codice del Terzo Settore nonché quelli relativi ai volontari occasionali. È previsto che, nel caso in cui l’ente opti per riportare la misurazione dell’apporto dei volontari secondo metrica monetaria di tale attività, in calce al rendiconto gestionale, oneri e proventi figurativi siano iscritti al fair value, se attendibilmente stimabile. Nel caso in cui, invece, tale valore non sia determinabile con attendibilità, l’ente ne darà informazione nella relazione di missione.

Il fair value dei costi figurativi dell’attività volontaristica è misurabile con l’indicazione fornita dal decreto ministeriale (ore di attività effettivamente svolte moltiplicato per le ore della retribuzione oraria lorda prevista dei contratti collettivi). Il fair value dei proventi figurativi potrebbe coincidere con tale valore oppure anche essere misurato sulla base del valore del servizio fornito.

In ogni caso, non c’è dubbio, anche per quanto detto, che il bilancio costituirà l’elemento di riferimento per la identificazione di tali valori.

I ricavi derivanti dalle attività diverse sono misurati per tramite dei ricavi iscritti nell’area B del rendiconto gestionale. Si suppone che, anche se sarà necessario considerare le future evoluzioni di prassi, i proventi delle attività finanziarie e patrimoniali di cui all’area D siano escluse dai ricavi da attività diverse.

Le «entrate complessive» di cui al primo indicatore sono identificabili con i proventi complessivi (Totale proventi e ricavi) di cui al modello B dell’allegato 1 del Dm 5 marzo 2020.

I costi complessivi sono determinabili, per quanto detto, come la somma del «Totale oneri e costi» iscritti nel rendiconto gestionale a cui si vengono a sommare i costi figurativi “extracontabili” indicati dal decreto interministeriale e dal Dm 5 marzo 2020.

Infine, con riferimento alla pertinente informativa, si deve ricordare che, nel caso in cui siano indicati in calce al rendiconto gestionale i costi e i proventi figurativi, dovranno essere riportate le informazioni di cui al punto 22 della relazione di missione, informazioni coincidenti con le indicazioni previste dal decreto 107 del 2021 per il calcolo dei costi complessivi.

Si ricorda ancora che il comma 6 dell’articolo 13 del Codice del Terzo settore prevede che «l’organo di amministrazione documenta il carattere secondario e strumentale dell’attività di cui all’articolo 6 a seconda dei casi, nella relazione di missione o in una annotazione in calce al rendiconto per cassa o nella nota integrativa al bilancio». Nello specifico, il decreto 5 marzo 2020 indica che la relazione di missione dovrà riportare «informazioni e riferimenti in ordine al contributo che le attività diverse forniscono al perseguimento della missione dell’ente e l’indicazione del carattere secondario e strumentale delle stesse».