Il Business plan è uno strumento fondamentale per la pianificazione e la gestione aziendale: consente di definire obiettivi strategici, pianificare le risorse necessarie e monitorare i progressi verso il raggiungimento degli stessi. Dopo la riclassificazione dei bilanci della Alfa Srl, si delineano qui le metodologie per definire obiettivi e proiezioni delle principali voci di bilancio. Lo schema essenziale di riclassificazione definito per l’analisi dei periodi storici sarà la guida per definire i diversi passaggi delle ipotesi previsionali.

Il tool Business Plan 2025 ci guiderà in questi passaggi.

Se precedentemente sono stati riclassificati i bilanci storici della Alfa Srl con l’ultima situazione economica e patrimoniale al 31 dicembre 2024, ora si tratta di mettere a fouco, con il tool Business plan 2025, forecast e obiettivi per tutte le voci di bilancio.

Le proiezioni dei ricavi si basano sulle vendite per prodotto, considerando volumi e prezzi unitari, segmentati per area geografica, tipologia produttiva e canale distributivo.

L’analisi della marginalità e dei costi variabili considera l’impatto del mix di vendita, stimando l’incidenza percentuale dei costi sul fatturato. I costi fissi possono essere proiettati tramite variazioni percentuali o valori assoluti. Il costo del personale viene distinto tra manodopera diretta e indiretta, valutando il fabbisogno teorico in ore lavorative.

L’analisi degli investimenti prevede un piano pluriennale con segmentazione per categorie merceologiche e aliquote di ammortamento. Infine, il calcolo del risultato operativo prepara il terreno per la determinazione dell’utile netto attraverso il rendiconto finanziario previsionale.

I ricavi

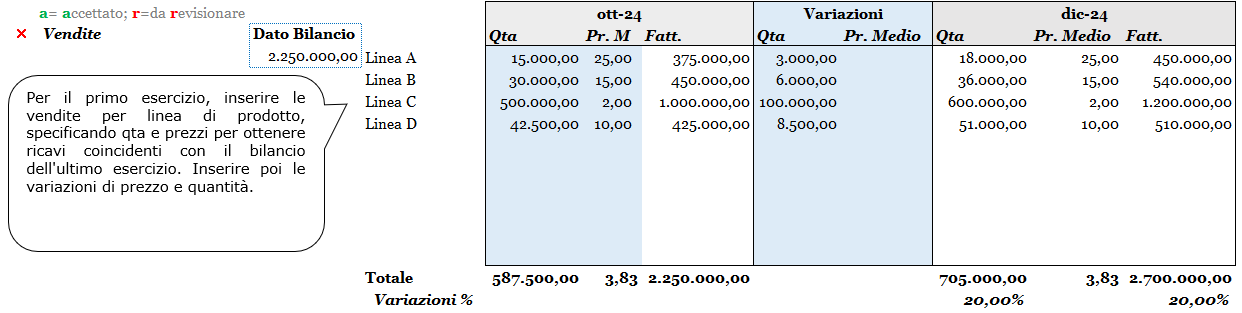

Per il primo esercizio, è necessario inserire le vendite per linea di prodotto con quantità e prezzi al fine di ottenere ricavi coincidenti con il bilancio. Successivamente, occorre inserire le variazioni di prezzo e quantità.

Figura 2 mostra una tabella dettagliata dei ricavi, suddivisi per linea di prodotto. Ogni riga della tabella rappresenta una specifica linea di prodotto, con colonne separate per le quantità vendute e i prezzi unitari. La tabella include anche una colonna per il totale dei ricavi, calcolato moltiplicando le quantità per i prezzi unitari. Questa figura serve a fornire una chiara rappresentazione visiva dei ricavi attesi, facilitando l’analisi delle variazioni previste nei prezzi e nelle quantità per i periodi futuri.

Il totale del fatturato, calcolato con i dettagli, corrisponde al dato di bilancio. Lo stesso approccio sarà applicato a tutte le voci successive.

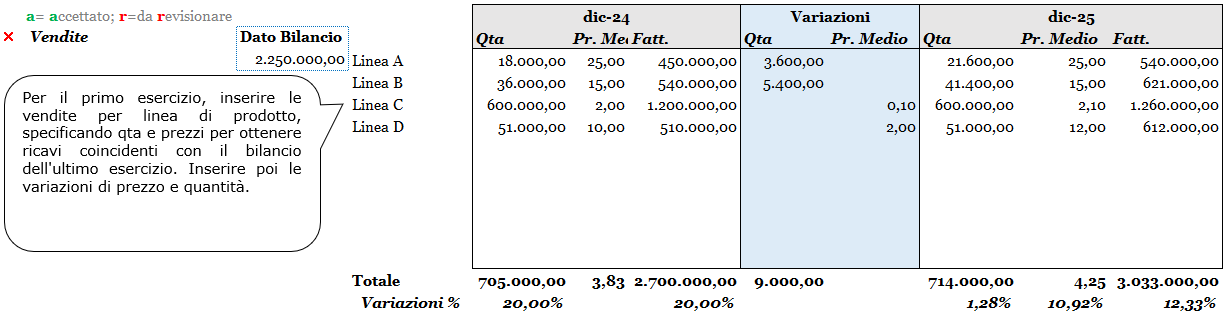

La definizione degli obiettivi richiederà di stabilire e giustificare le variazioni di prezzo e quantità.

Il calcolo del fatturato 2025 è stato effettuato partendo dalle quantità e dai prezzi unitari previsti per ogni linea di prodotto. Per ogni prodotto, le quantità vendute sono state moltiplicate per i prezzi unitari aggiornati, tenendo conto delle variazioni previste. Queste variazioni dovrebbero essere determinate analizzando le tendenze di mercato, le strategie aziendali e gli obiettivi di crescita.

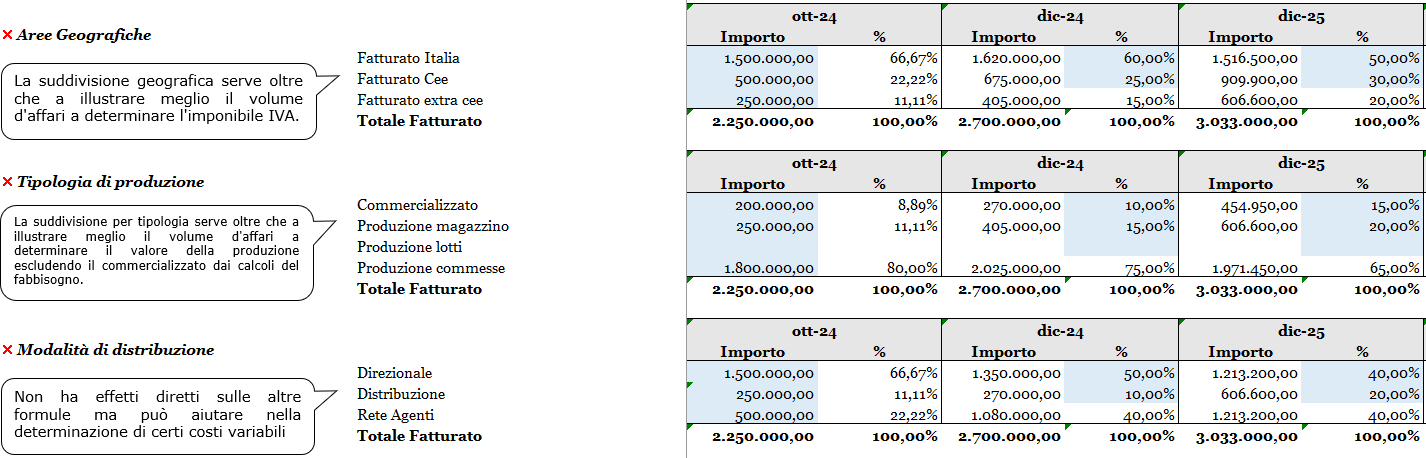

Il fatturato può essere rappresentato attraverso tre diverse prospettive: aree geografiche, tipologia di produzione e modalità di distribuzione. La suddivisione geografica, che include Fatturato Italia, Fatturato Cee e Fatturato extra Cee, oltre a fornire una migliore comprensione del volume d’affari complessivo, consente di determinare l’imponibile IVA. La suddivisione per tipologia di produzione, articolata in commercializzazione, produzione magazzino, produzione lotti e produzione commesse, permette di calcolare con precisione il valore della produzione, escludendo il fatturato derivante dalla commercializzazione dai calcoli del fabbisogno. Infine, la modalità di distribuzione, che comprende canali come direzionale, distribuzione e rete agenti, pur non avendo effetti diretti su alcune formule, si rivela utile per determinare specifici costi variabili.

Nei componenti positivi di reddito andranno compresi anche i contributi in conto esercizio e le loro eventuali variazioni.

I consumi

I consumi vanno calcolati distintamente per ciascuna linea di prodotto e possono essere indicati in valore assoluto unitario (costo medio) o quale percentuale sul fatturato. Occorrerà poi inserire solo le variazioni per gli anni successivi e le relative argomentazioni.

Nell’esempio riportato l’azienda non prevede variazioni di incidenza, tuttavia la marginalità nel 2025 varia per effetto della variazione del mix di vendita.

Gli acquisti

Se il valore della produzione è pari a:

Ricavi + Rimanenze Finali – Rimanenze Iniziali

e i consumi sono pari a:

Acquisti + Rimanenze Iniziali – Rimanenze Finali

Poiché le rimanenze iniziali sono note e pari alle rimanenze finali dell’ultimo esercizio chiuso (in questo caso il 31/12/2023), sarà sufficiente determinare le rimanenze finali per ottenere sia il valore della produzione che gli acquisti previsionali come mostrato in figura.

Sarà sufficiente inserire i dati dell’ultimo bilancio e ipotizzare i giorni di rotazione delle scorte per valutare la gestione del magazzino nel tempo

Le Rimanenze di prodotti finiti e semilavorati hanno subito un incremento da 200.000,00 a 245.671,23 tra gennaio e ottobre 2024 e ciò corrisponde a 33,21 giorni di rotazione che si ottiene dalla formula:

Rimanenze finali PF e SL/Fatturato*giorni di periodo = 245.000/2.250.000*305 = 33,21

Poiché si ipotizza che il tasso di rotazione si mantenga invariato anche per il periodo 31/10/24 – 31/12/2024 è possibile ricavare il valore finali delle rimanenze dalla formula:

Giorni di rotazione*Fatturato previsto/giorni periodo = 33,21*2.700.000/365 = 245.671,23

Nel 2025, nonostante l’aumento di fatturato, le rimanenze finali si riducono a 234.422,74 grazie all’ipotesi di accelerazione della rotazione delle scorte che andrà debitamente argomentato.

Analogamente le Rimanenze di materie prime, merci e beni di consumo passano da 60.000,00 a 110.000,00 a ottobre 2024 con indice di rotazione pari a 88,29 calcolato come:

Rimanenze finali MP/Acquisti*giorni di periodo = 110.000/380.000*305 = 88,29

Poiché si ipotizza che il tasso di rotazione si mantenga invariato anche per il periodo 31/10/2024 – 31/12/2024 è possibile ricavare il valore finali delle rimanenze di materie prime dalla formula:

Giorni di rotazione*Acquisti/giorni periodo = 88,29*432.220,64/365 = 104.549,40

La formula per il calcolo degli acquisti è così determinata:

(Consumi – Rim. Iniz. MP + Rim. Fin. SL e PF – Rim. Iniz. SL e PF) * 365/(365-gg rotazione MP) = (342.000 – 60.000 + 245.671,23-200.000)*365/(365-88,29) = 432.220,64

Il miglioramento della gestione delle scorte si traduce in una riduzione degli acquisti necessari a far fronte ai consumi che invece aumentano per effetto dell’incremento di fatturato.

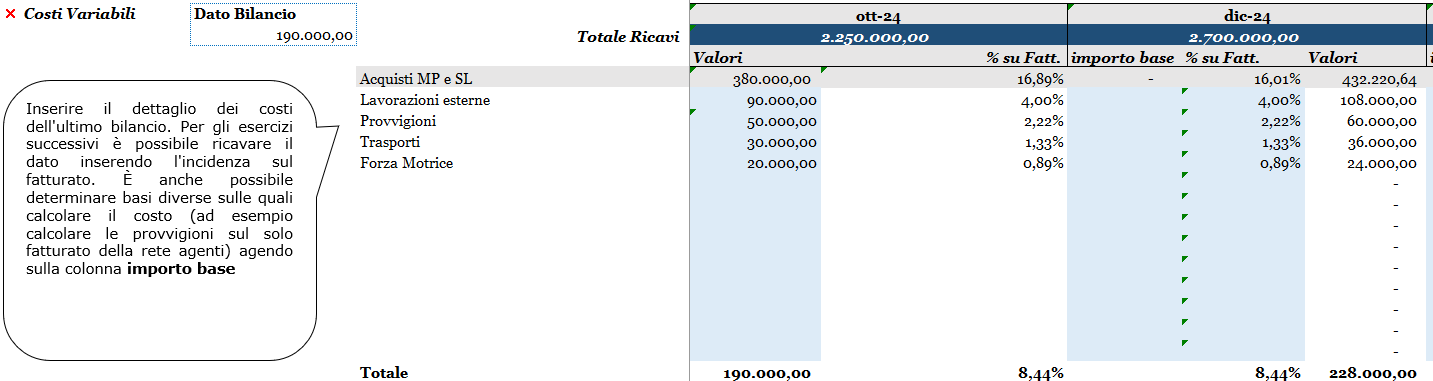

I costi variabili

Nella tabella vengono dettagliati i costi variabili mostrando i valori previsti per ottobre 2024 e dicembre 2024, indicando l’incidenza percentuale sul fatturato totale. Ad esempio, per ottobre 2024, le lavorazioni esterne erano 90.000,00 rappresentando il 4% del fatturato di 2.250.000,00. Lo stesso criterio viene applicato per dicembre 2024, dove la previsione di costo è più elevata, con 90.000,00, pari al 4% del fatturato di 2.700.000,00.

Oltre a stimare l’incidenza dei costi sul fatturato è anche possibile definire basi di calcolo differenti per specifiche categorie di costo. Ad esempio, si possono calcolare le provvigioni solo sulla fatturazione della rete agenti, intervenendo sulla colonna importo base.

Per i costi fissi occorre distinguere, partendo dai dettagli di bilancio, le diverse voci di spesa, nell’esempio riportato è stata impostata una variazione percentuale predefinita del 20% rispetto all’ottobre 2024 (12/10-1), applicata a ciascun costo. Ad esempio, il costo della manutenzione impianti passa da 30.000,00 in ottobre a 36.000,00 in dicembre, mentre le consulenze amministrative e legali aumentano da 50.000,00 a 60.000,00. Lo stesso incremento viene applicato alle altre categorie di costo.

Per gli esercizi futuri, è possibile scegliere tra due modalità di calcolo: l’inserimento di una percentuale di variazione del costo rispetto all’anno precedente, l’inserimento del costo in valore assoluto, senza una variazione automatica. Questa impostazione consente una gestione flessibile dei costi fissi, permettendo di prevedere con maggiore precisione l’andamento delle spese aziendali nel tempo.

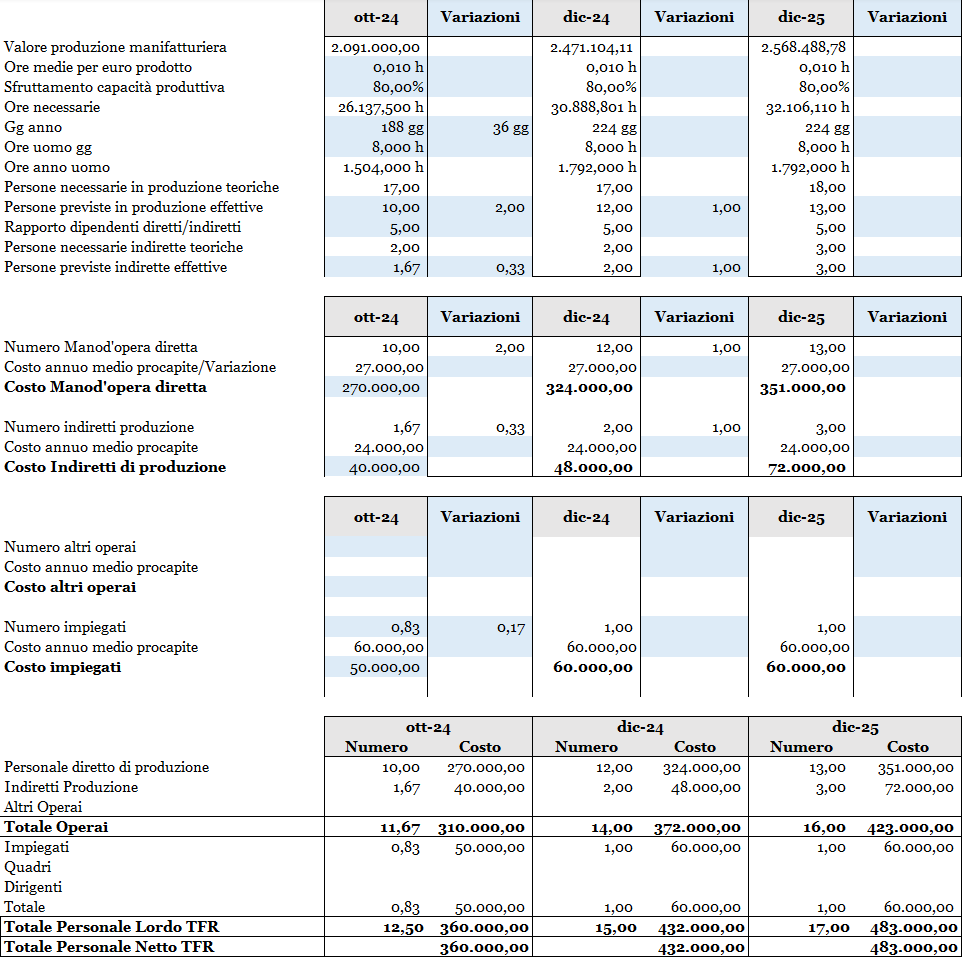

Costo del personale

Il calcolo del costo del personale va articolato in maniera tale da distinguere la manodopera diretta da quella indiretta e dagli altri salari e stipendi.

Il tool calcola il fabbisogno teorico di ore uomo e di personale diretto e indiretto necessario.

La prima sezione della tabella riguarda il valore della produzione manifatturiera, con un incremento da 2.091.000,00 in ottobre 2024 a 2.471.104,11 in dicembre 2024 e successivamente a 2.568.488,78 in dicembre 2025. L’analisi tiene conto di parametri come le ore medie per prodotto (costanti a 0,010 h) e lo sfruttamento della capacità produttiva, pari all’80,00%.

Viene calcolato così il numero di ore necessarie alla produzione, che aumenta progressivamente da 26.137,500 h in ottobre 2024 a 30.888,801 h in dicembre 2024 e successivamente a 32.106,110 h nel 2025. Questo valore si riflette nel numero di giorni lavorativi annui, fissato a 188 gg fino a ottobre 2024 e 224 gg a dicembre 2024, e nelle ore uomo annue, mantenute costanti a 8 h per lavoratore. Il numero di ore annue totali sale da 1.504.000 h in ottobre 2024 a 1.792.000 h in dicembre 2024 e 2025.

Il calcolo riportato è una semplificazione di quello che dovrebbe essere un programma di produzione, che dovrebbe prendere in considerazione i volumi e non i valori suddivisi per classi merceologiche omogenee, ma offre comunque un’indicazione di massima sugli effetti delle variazioni di fatturato sulla forza lavoro. Il tool consente quindi una visione strutturata sull’evoluzione della forza lavoro e dei costi legati alla produzione, tenuto conto dell’aumento della produzione e dello sfruttamento della capacità produttiva sulla necessità di personale e sui relativi costi aziendali.

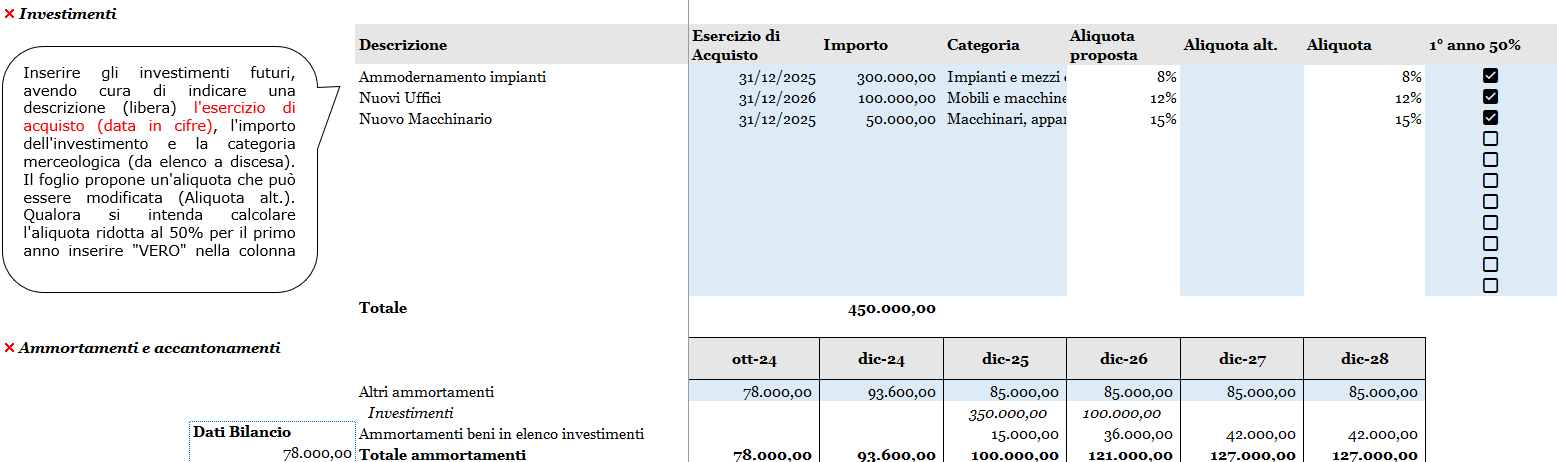

Gli investimenti e ammortamenti

La figura rappresenta la pianificazione degli investimenti futuri e il calcolo degli ammortamenti e accantonamenti nel contesto di un Business plan, con proiezioni per gli anni successivi.

Questa parte della tabella consente l’inserimento di investimenti futuri, con particolare attenzione ai seguenti elementi:

• descrizione dell’investimento, che include voci come “Ammodernamento impianti”, “Nuovi Uffici” e “Nuovo Macchinario”.

• esercizio di acquisto, espresso in formato numerico (ad esempio, 31/12/2025 per l’ammodernamento impianti).

• importo dell’investimento, che ammonta a 450.000,00 in totale, suddiviso tra i vari interventi.

• categoria merceologica, che specifica la tipologia di beni acquisiti (Impianti e mezzi di produzione, Mobili e macchine d’ufficio, Macchinari e apparecchiature).

• aliquota di ammortamento, con una colonna per l’aliquota proposta e un’opzione per modificarla manualmente.

• opzione per ridurre l’aliquota del primo anno al 50%, attivabile selezionando “VERO” nella colonna apposita.

Ad esempio, l’ammodernamento impianti del 2025 ha un importo di 300.000,00 con un’aliquota di 8%, mentre i nuovi uffici del 2026 hanno un’aliquota del 12%. Il nuovo macchinario acquistato nel 2025 è soggetto a un’aliquota di 15%.

Sezione Ammortamenti e Accantonamenti

Questa sezione riporta gli ammortamenti pianificati a partire dal dato di bilancio iniziale (78.000,00), includendo:

• Ammortamenti pregressi (“Altri ammortamenti”), che aumentano a 93.600,00 in dicembre 2024 diminuiscono a 85.000 in dicembre 2025 per poi rimanere costanti negli anni.

• Ammortamenti derivanti dagli investimenti futuri, con valori crescenti in base agli acquisti effettuati.

• Totale ammortamenti, che passa da 93.600,00 nel 2024 a 127.000,00 nel 2028, in funzione dell’incremento degli investimenti.

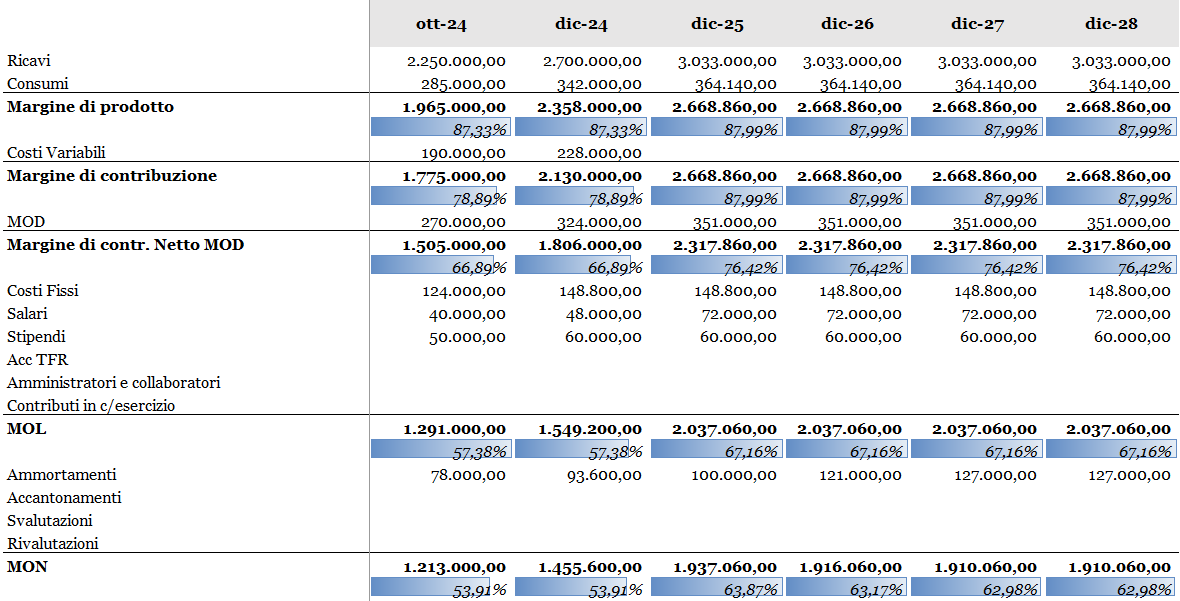

Il conto economico previsionale (fino al MON)

Le ipotesi sviluppate fino a qui hanno consentito di determinare il risultato operativo della gestione, ora si tratta di determinare oneri finanziari, gestione straordinaria e imposte ma per procedere avremo prima bisogno di determinare il saldo finanziario della gestione attraverso il rendiconto finanziario previsionale, oggetto del prossimo contributo sul Business plan.