1. In sintesi

La disciplina relativa al c.d. regime agevolativo dei lavoratori impatriati è stata oggetto di una profonda riscrittura. Il nuovo articolo 5 del Dlgs 209/2023 ha infatti sancito nuove disposizioni per i lavoratori che trasferiscono la loro residenza in Italia a decorrere dal 2024, modificando in modo significativo la precedente disciplina, oggi abrogata, recata dall’articolo 16 del Dlgs 147/2015, che rimane comunque in vigore per i cambi di residenza effettuati ante 2024.

La nuova disciplina prevede che siano agevolati nella misura del 50% (in precedenza nella misura del 70%), entro il limite annuo di 600mila euro, i redditi di lavoro dipendente, i redditi assimilati a quelli di lavoro dipendente (es. compenso amministratore di Srl), i redditi di lavoro autonomo derivanti dall’esercizio di arti e professioni prodotti in Italia da lavoratori che trasferiscono la residenza nel territorio dello Stato, qualora rispettino le condizioni meglio descritte nel prosieguo.

Le disposizioni di cui al citato articolo 5 del Dlgs 209/2023 si applicano a partire dal periodo di imposta in cui il soggetto impatriato si considera fiscalmente residente in Italia e nei quattro periodi d’imposta successivi.

Si precisa che la precedente disciplina degli impatriati era complessivamente più favorevole, non solo per la maggiore percentuale di reddito detassato (70% anziché 50%), ma anche per i requisiti di accesso meno stringenti. In particolare:

- era sufficiente non essere stati residenti in Italia nei due anni precedenti il trasferimento;

- l’impegno a risiedere in Italia era richiesto per soli due anni;

- non era previsto alcun limite massimo di reddito agevolabile;

- in presenza di determinate condizioni (es. figli o acquisto casa), l’agevolazione poteva prolungarsi fino a dieci anni;

- non era richiesta l’elevata qualificazione o specializzazione dell’attività lavorativa.

2. Le condizioni per accedere al nuovo regime impatriati

Con riferimento al nuovo regime impatriati, le condizioni per godere della detassazione del 50% del reddito, tutte da verificare congiuntamente, sono le seguenti:

- i lavoratori si impegnano a risiedere fiscalmente in Italia per un periodo di tempo di 4 anni;

- i lavoratori non sono stati fiscalmente residenti in Italia nei tre periodi d’imposta precedenti il loro trasferimento (che diventano sei o sette se il lavoratore presta la propria attività in favore dello stesso soggetto per cui lavorava all’estero o verso una società appartenente al suo stesso gruppo);

- l’attività lavorativa è prestata per la maggior parte del periodo d’imposta nel territorio dello Stato;

- i lavoratori sono in possesso dei requisiti di elevata qualificazione o specializzazione.

La misura è rinforzata, con una previsione di detassazione pari al 60%, nei seguenti casi:

- il lavoratore si trasferisce in Italia con un figlio minore;

- in caso di nascita di un figlio ovvero di adozione di un minore di età durante il periodo di fruizione del regime: in tale caso, il beneficio è fruito dal periodo d’imposta in corso al momento della nascita o dell’adozione e per il tempo residuo di fruibilità dell’agevolazione.

3. La coesistenza di tre regimi agevolativi

Le precedenti normative abrogate, come sopra già detto, restano comunque efficaci per i trasferimenti di residenza avvenuti prima dell’entrata in vigore della successiva norma agevolativa, e sino alla scadenza naturale dei relativi termini.

Si può dunque affermare che, oggi, coesistono tre regimi agevolativi validi, rispettivamente, per:

- i trasferimenti di residenza in Italia avvenuti fino al 29 aprile 2019, nel caso di opzione per la proroga (articolo 5, comma 2-bis, Dl 34/2019 e provvedimento Entrate 60353 del 3 marzo 2021);

- i trasferimenti di residenza in Italia avvenuti dal 30 aprile 2019 e fino al 2023 (articolo 16, comma 3-bis, Dlgs 147/2015);

- i trasferimenti di residenza avvenuti dal 2024 (articolo 5, Dlgs 209/2023).

Si precisa che, ai sensi dell’articolo 5, comma 10, del Dlgs 209/2023, i soggetti che, avendo trasferito la residenza anagrafica entro il 31 dicembre 2023, possono ancora fruire del più favorevole (precedente) regime di cui all’articolo 16 del Dlgs 147/2015.

In aggiunta, limitatamente ai soggetti che trasferiscono la propria residenza anagrafica nell’anno 2024, le nuove disposizioni si applicano per ulteriori tre periodi d’imposta nel caso in cui il contribuente sia divenuto proprietario, entro il 31 dicembre 2023 (o comunque nei dodici mesi precedenti al trasferimento), di un’unità immobiliare di tipo residenziale adibita ad abitazione principale in Italia. In tal caso, i redditi di cui al comma 1 concorrono alla formazione del reddito complessivo limitatamente al 50% del loro ammontare per questi tre anni aggiuntivi

4. Lavoratori autonomi: i campi del quadro RE e RS da compilare

Partiamo dall’esame delle modalità di compilazione della dichiarazione dei redditi per i lavoratori autonomi: il beneficio si applica solo ai redditi di lavoro autonomo derivanti dall’esercizio di arti e professioni, restando invece esclusi quelli non professionali, come – per fare un esempio – i diritti d’autore. Si precisa inoltre che, a differenza del precedente regime, dal 2024 sono esclusi dal perimetro dell’agevolazione i redditi d’impresa, anche se prodotti da lavoratori autonomi in forma individuale.

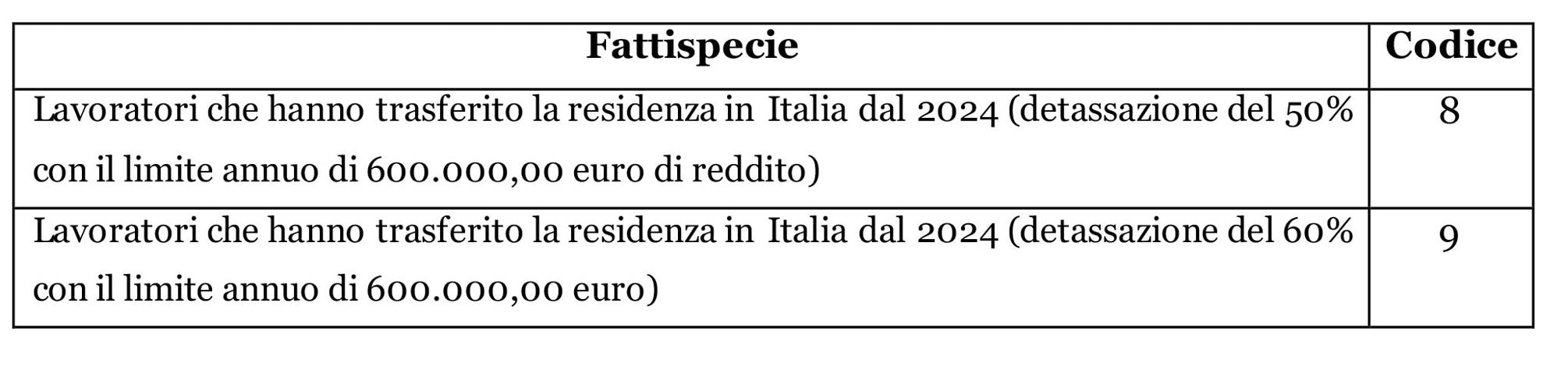

Al fine di segnalare l’agevolazione di cui si intende fruire sono stati istituiti i seguenti codici relativi al nuovo regime (articolo 5 del Dlgs 209/2023) che dovranno essere indicati nella casella “Impatriati”, posta a fianco del quadro RE:

Contestualmente, nel frontespizio della dichiarazione, nella sezione “Atri dati” occorre compilare la casella «Codice Stato estero».

Al rigo RE21 i contribuenti che beneficiano del regime degli impatriati (articolo 5 del Dlgs 209/2023 o articolo 16 Dlgs 147/2015) indicano in colonna 3 l’eventuale quota di reddito che gli stessi intendono escludere dall’agevolazione ed assoggettare integralmente ad imposizione, al fine di ricondurre l’ammontare dell’aiuto effettivamente fruito entro il limite previsto per gli aiuti “de minimis”. Nella stessa colonna 3, i soggetti che fruiscono del regime di cui all’articolo 5 del Dlgs 209/2023, indicano la quota di reddito eccedente il limite agevolabile di 600.000, che concorre integralmente al reddito complessivo.

Con riferimento al limite di euro 600mila, nel computo dell’importo da indicare nella casella 3 del rigo RE21 occorrerà verificare la concorrenza di eventuali redditi di lavoro dipendente agevolati che abbiano già “saturato” la soglia.

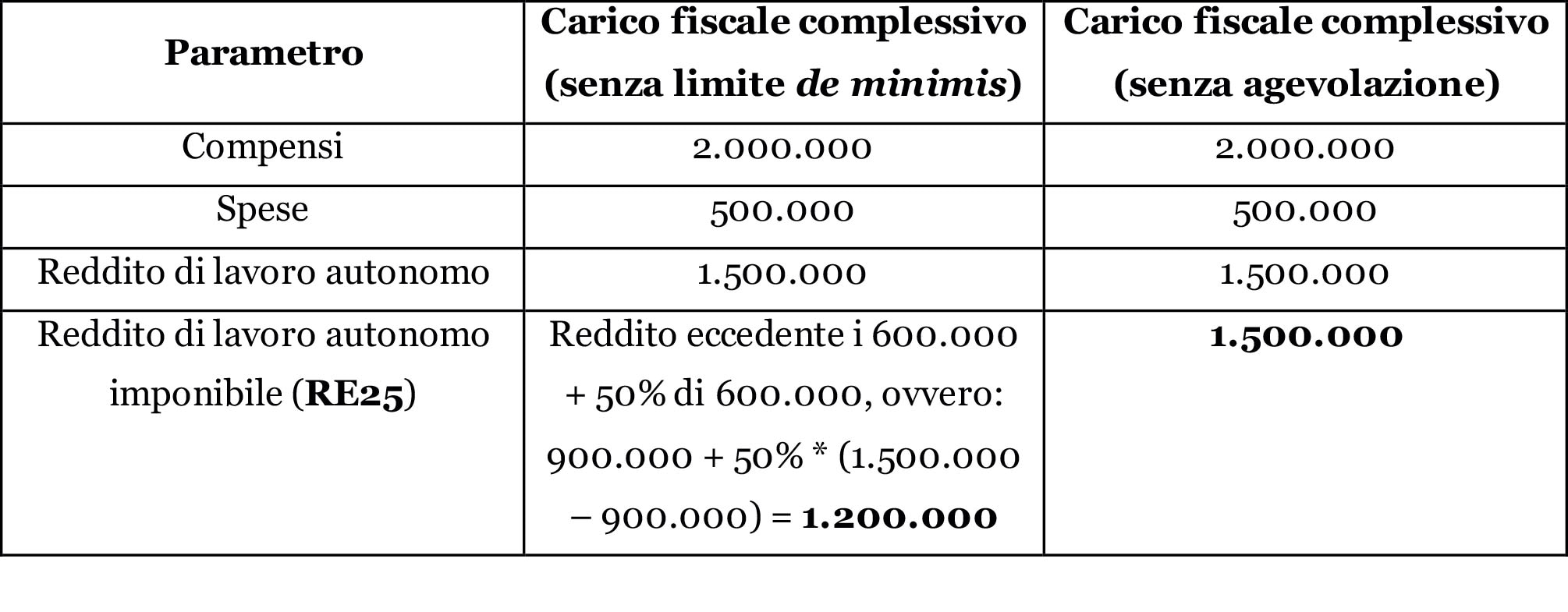

Inoltre, anche in caso di capienza, va altresì considerato che, nell’ambito dei redditi di lavoro autonomo (e non per il reddito di lavoro dipendente), operano i limiti de minimis, superati i quali il reddito è assoggettato a tassazione in misura piena. Pertanto, andrà verificato se il vantaggio fiscale conseguito rientra nel massimale previsto che oggi è di euro 300mila nell’arco di tre esercizi finanziari (regolamento (Ue) 2023/2831). Se il beneficio complessivo supera tale soglia, la parte eccedente perde l’agevolazione e viene tassata integralmente. Vediamo un esempio.

5. Un esempio

Ipotizziamo il caso di un lavoratore autonomo che si è trasferito dall’estero in Italia nel 2024 e qui ha iniziato ad esercitare un’attività di lavoro autonomo.

I compensi, le spese e il reddito imponibile sono indicati nella tabella che segue.

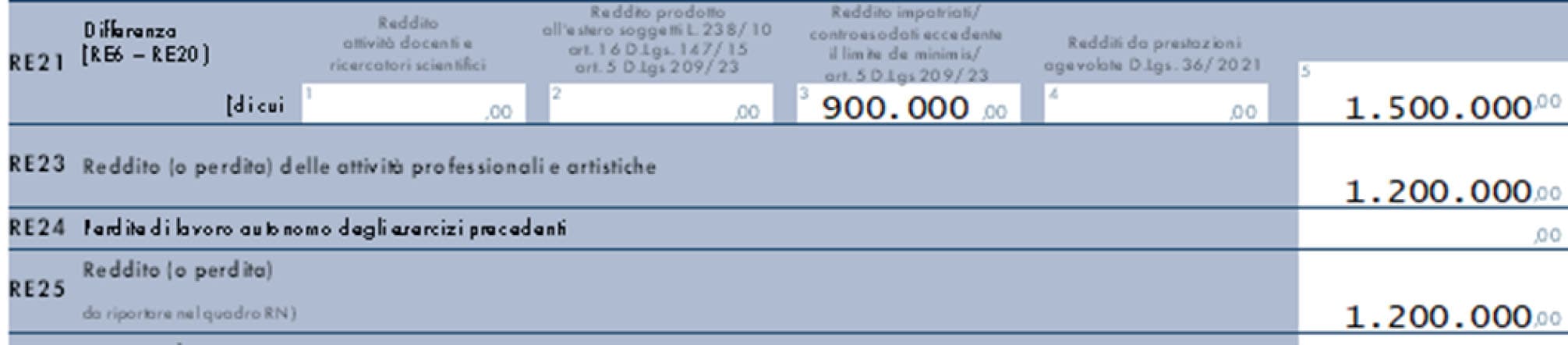

Il quadro RE risulterà così compilato:

In aggiunta, in dichiarazione occorre compilare anche il quadro RS sezione “aiuti di Stato” rigo RS401 codice 49 «Non concorrenza alla formazione del reddito del 50%, ovvero del 40%, dei redditi di lavoro autonomo derivanti dall’esercizio di arti e professioni, prodotti in Italia da lavoratori che trasferiscono la residenza nel territorio dello Stato ai sensi dell’articolo 2 del Tuir».

6. Lavoratori dipendenti: quadro RC del mod. Redditi PF e quadro C del mod. 730

Anche il quadro C del modello 730/2025 e il quadro RC del mod. Redditi 2025 si adeguano alle modifiche apportate dall’articolo 5 del Dlgs 209/2023 al regime degli impatriati.

Nella sezione I dei citati quadri occorrerà inserire nella casella «Casi particolari» uno dei seguenti codici:

- «16»: se si fruisce del nuovo regime agevolativo (articolo 5, comma 1, Dlgs 209/2023) che consente di far concorrere alla formazione del reddito complessivo il 50% dell’ammontare totale.

- «17» se si fruisce del nuovo regime agevolativo (articolo 5, comma 4, Dlgs 209/2023) che consente di far concorrere alla formazione del reddito complessivo il 40% dell’ammontare totale.

Nei casi in cui il contribuente intenda fruire dell’agevolazione nella dichiarazione dei redditi, precisano le istruzioni, il reddito di lavoro dipendente va indicato nella misura ridotta. Sebbene le istruzioni non lo specifichino in tale punto, l’indicazione del reddito imponibile agevolato deve tener conto del limite quantitativo di 600mila euro annui.