1. In sintesi

La “doppia materialità” assume un ruolo centrale nel processo di rendicontazione societaria dello sviluppo sostenibile secondo gli standard Esrs, con diretta applicazione nella fase di valutazione e determinazione di impatti, rischi e opportunità (Iro) rilevanti in relazione a questioni di sostenibilità.

Le due dimensioni della materialità sono tra loro strettamente interconnesse e dinamicamente interdipendenti.

La direttiva (Ue) 2022/2464 “Corporate Sustainability Reporting Directive” (c.d. Csrd) persegue l’ambiziosa finalità di «garantire che le imprese comunichino le informazioni di carattere non finanziario agli utenti che ne hanno bisogno e che tali informazioni siano pertinenti, confrontabili, attendibili, facilmente accessibili e utilizzabili», potenziando e ampliando gli obblighi di informativa sullo sviluppo sostenibile delle imprese a tutela degli stakeholder.

La Csrd e gli standard di rendicontazione Esrs, definiti da Efrag a livello europeo, attribuiscono alla prospettiva cosiddetta di “doppia materialità” o “doppia rilevanza” un ruolo chiave nella rendicontazione societaria di sostenibilità.

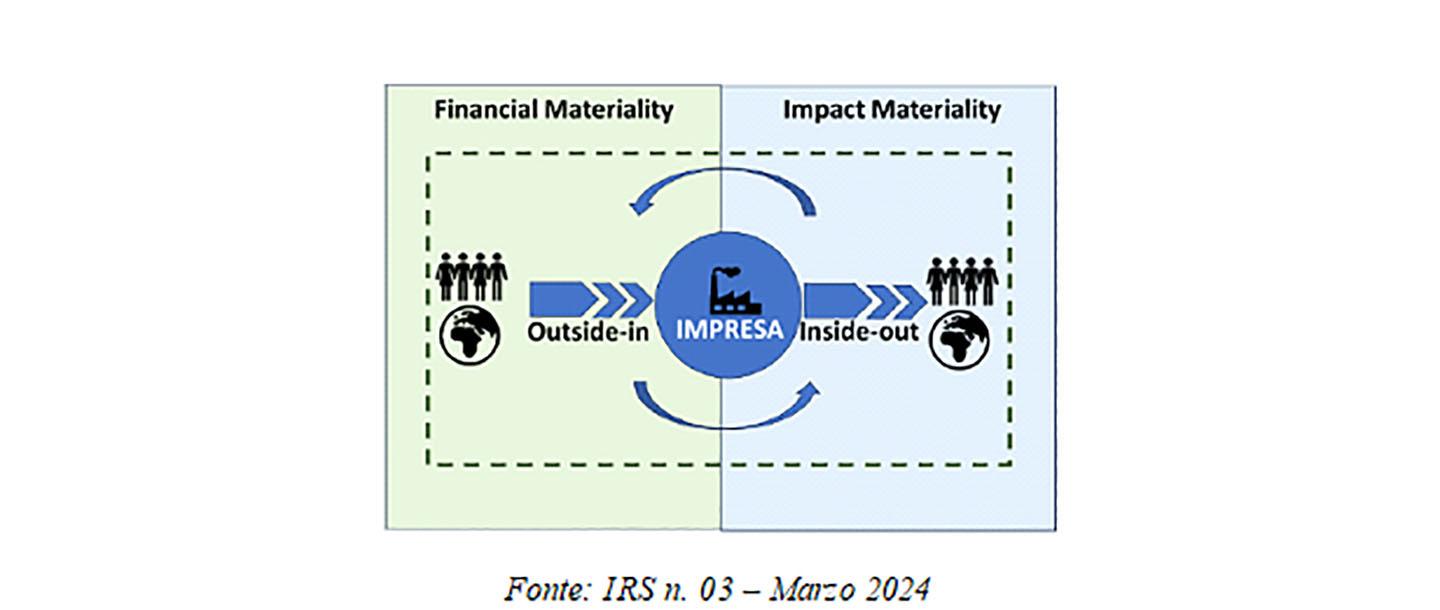

La tradizionale prospettiva “inside-out”, che considera gli impatti rilevanti dell’impresa, negativi e positivi, effettivi e potenziali, sulle persone e sull’ambiente nel breve, medio o lungo termine, viene ampliata e integrata dalla prospettiva “outside-in”, che contempla i rischi e le opportunità aventi effetti finanziari, negativi e positivi, effettivi e potenziali, sull’impresa stessa.

E un focus su analisi di materialità e doppia rilevanza è il documento Cndcec “Dall’analisi di materialità alla doppia rilevanza: una guida applicativa” del 19 marzo scorso.

2. La doppia materialità: d’impatto e finanziaria

L’approccio adottato dagli standard europei Esrs nel processo di individuazione e valutazione delle questioni di sostenibilità “rilevanti” ai fini della rendicontazione, si basa sull’adozione di una duplice prospettiva:

• materialità d’impatto (prospettiva inside-out), che considera gli impatti rilevanti relativi a questioni Esg prodotti dall’impresa, direttamente o indirettamente lungo la sua catena del valore, sull’ambiente e le persone, siano essi positivi o negativi, effettivi o potenziali, di breve, medio o lungo termine;

• materialità finanziaria (prospettiva outside-in), che considera i rischi e le opportunità, legati ad eventi attuali o passati, che comportino, potenzialmente o effettivamente, un effetto finanziario rilevante sull’impresa, in termini di sviluppo, di situazione patrimoniale e finanziaria, di risultato economico, di flussi finanziari, di accesso ai mezzi di terzi e di costo del capitale a breve, medio o lungo termine.

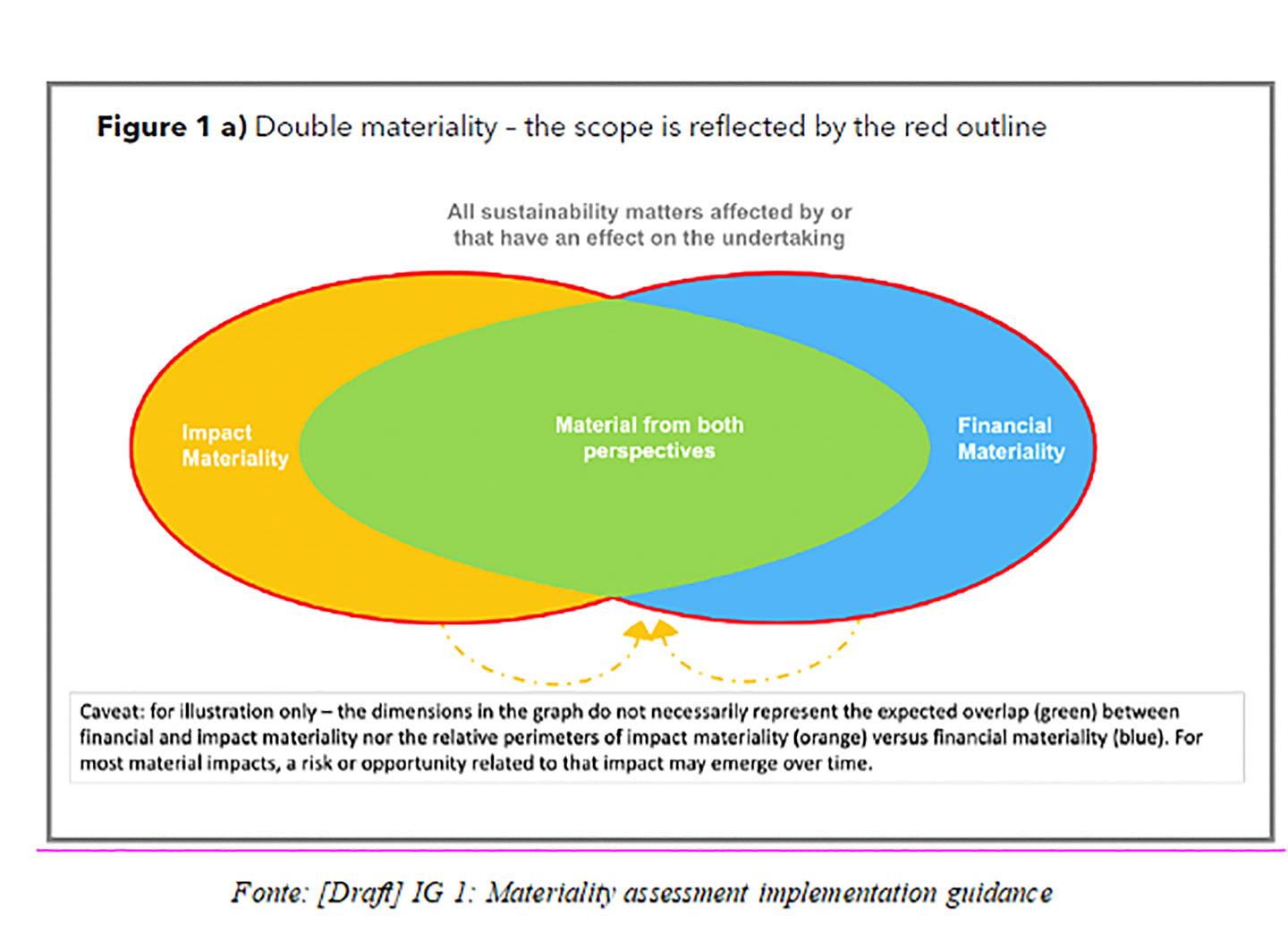

La prospettiva di “doppia materialità” è efficacemente sintetizzata nella definizione contenuta nello standard di rendicontazione “trasversale” Esrs 1 “Requisiti generali”, al paragrafo 28: «Una questione di sostenibilità è “rilevante” quando soddisfa i criteri definiti per la rilevanza dell’impatto (cfr. sezione 3.4.) o per la rilevanza finanziaria (cfr. sezione 3.5) o per entrambe».

La dimensione finanziaria della materialità si configura, dunque, come un sinergico ampliamento della materialità d’impatto, che testimonia il ruolo apicale della business continuity per lo sviluppo sostenibile di ogni organizzazione.

Il documento redatto dalla Commissione Reporting di Sostenibilità del Cndcec e pubblicato il 19 marzo 2024, Informativa Reporting di Sostenibilità (IRS) n. 03 – Marzo 2024 “Dall’analisi di materialità alla doppia rilevanza: una guida applicativa” offre un esame accurato della doppia prospettiva di analisi e del processo di implementazione e assessment di materialità secondo quanto indicato dagli standard di rendicontazione Esrs, a ulteriore chiarimento e integrazione della linea guida, attualmente in bozza, elaborata da Efrag e pubblicata il 25 ottobre 2023, [Draft] IG 1 “Materiality assessment implementation guidance”.

3. L’analisi interconnessa e dinamica

Le due dimensioni della materialità non sono mutuamente esclusive: temi rilevanti sotto il profilo degli impatti indotti dall’attività d’impresa, nei rapporti commerciali o lungo la catena del valore, possono rivelarsi significativi anche sotto il profilo dei rischi e delle opportunità finanziari dell’impresa legati a tematiche Esg.

Le due prospettive di materialità d’impatto e finanziaria sono, anzi, tra loro strettamente interconnesse e dinamicamente interdipendenti.

L’approccio Esrs suggerisce di partire dall’identificazione e valutazione della materialità d’impatto, senza trascurare impatti positivi e impatti potenziali.

Infatti, gli impatti materiali sono spesso fonti di rischi e opportunità che determinano effetti finanziari sull’impresa.

Un impatto potrebbe rivelarsi finanziariamente rilevante sin dall’origine oppure potrebbe diventarlo nel tempo, allorquando si possa ragionevolmente prevedere che incida sulla performance finanziaria dell’impresa.

Viceversa, potrebbero emergere impatti derivanti da rischi e opportunità e dal modo in cui tali rischi e opportunità sono gestiti dall’impresa.

Vi sono, inoltre, questioni di sostenibilità che assumono rilevanza esclusivamente sotto il profilo finanziario: le dipendenze da risorse naturali e sociali possono essere fonti di rischi o di opportunità. Anche le azioni che l’impresa intraprende per affrontare determinati impatti o rischi o per trarre vantaggio da opportunità, potrebbero avere impatti negativi rilevanti o determinare rischi rilevanti in relazione a una o più questioni di sostenibilità.

4. Gli esempi di valutazione della doppia materialità

Alcuni esempi di questioni di sostenibilità materiali sotto il duplice profilo, d’impatto e finanziario, sono i seguenti:

• l’inquinamento atmosferico indotto dall’attività dell’impresa può essere rilevante in termini di impatto negativo sull’ambiente e sulle comunità locali, ma può al tempo stesso essere finanziariamente rilevante in caso di violazione delle normative e applicazione di multe o sanzioni;

• l’adozione di un codice etico e l’applicazione a tutti i players della catena del valore può generare impatti positivi sotto il profilo della governance e di etica del business, ma potrebbe rappresentare un rischio con potenziali effetti finanziari in caso di manifesta violazione da parte di un attore della value chain, con conseguenze in termini di interruzione dei rapporti commerciali e/o danni reputazionali per l’impresa stessa.

Non è improbabile che le azioni intraprese da un’impresa in relazione a impatti, rischi o opportunità su tematiche Esg, costituiscano, essi stessi, fonti di impatti, rischi o opportunità.

Si riportano di seguito alcuni esempi tratti da Esrs 1, sezione 3.6:

• un piano d’azione per la decarbonizzazione della produzione che comporti l’abbandono di determinati prodotti potrebbe avere impatti negativi rilevanti sui livelli occupazionali (materialità d’impatto) e comportare rischi finanziari rilevanti per illegittimi licenziamenti (materialità finanziaria);

• un piano d’azione di un fornitore del settore automotive per la fornitura di veicoli elettrici potrebbe comportare il ricorso a componenti non recuperabili per la produzione di parti di ricambio dei veicoli convenzionali.

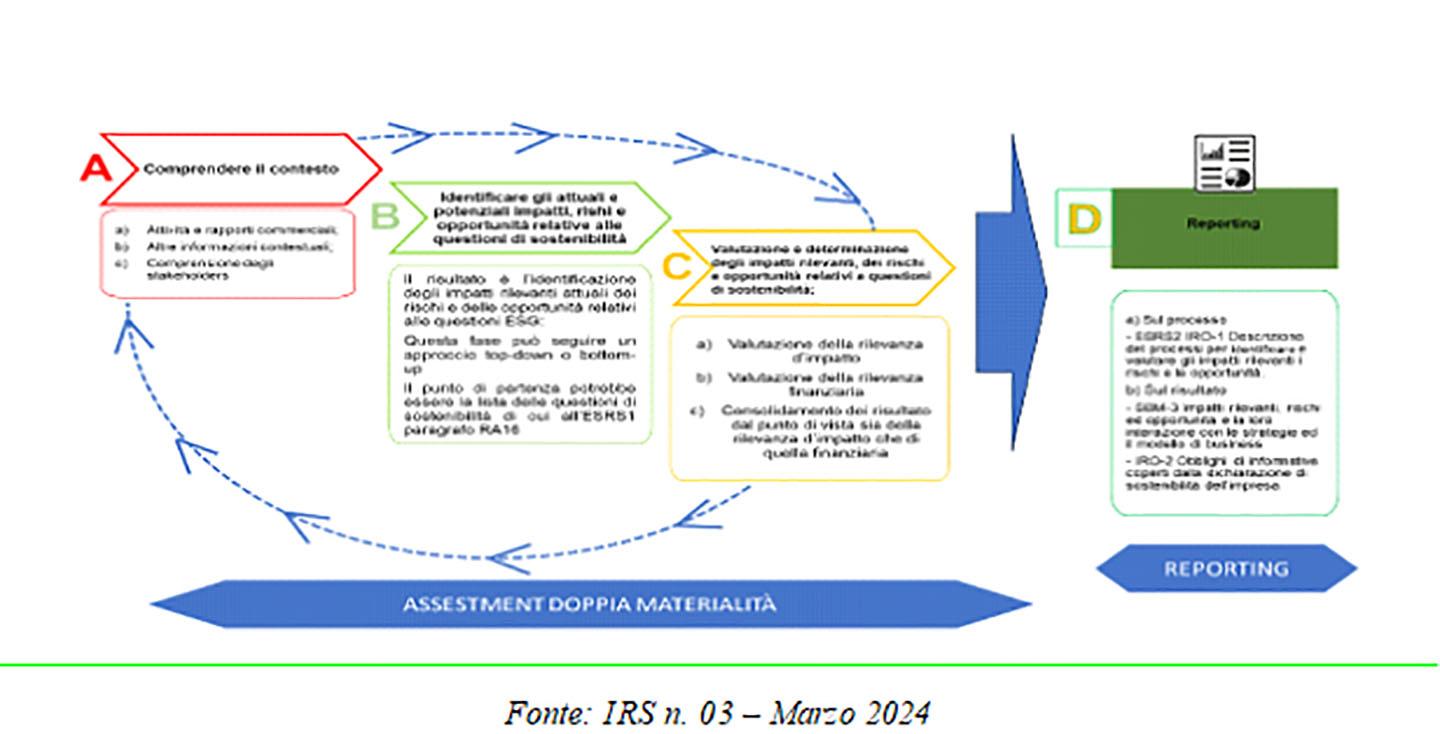

5. Le 4 fasi operative dell’analisi

L’approccio Esrs non impone un processo di analisi di materialità standardizzato, in considerazione della flessibilità che l’applicazione generalizzata degli standard Esrs richiede.

L’analisi deve riflettere la prospettiva di doppia materialità, tenendo conto delle interconnessioni e del dinamismo, ma non comporta necessariamente due processi separati e indipendenti.

La linea guida di Efrag “[Draft] IG 1: Materiality assessment implementation guidance”, analizzata in IRS n. 03 – Marzo 2024, propone un processo articolato in quattro fasi.

A) Comprendere il contesto

L’impresa analizza il contesto in cui opera, secondo le seguenti direttrici:

• attività e relazioni commerciali, l’analisi degli elementi della propria strategia che riguardano le questioni di sostenibilità o che influiscono su di esse, il modello aziendale e la catena del valore (Esrs 2 SBM-1);

• informazioni relative al contesto in cui opera, quali ad esempio il quadro legislativo e regolamentare, analisi di settore, trend generali dello sviluppo sostenibile etc..;

• comprensione e coinvolgimento degli stakeholder, tramite analisi delle iniziative di stakeholder engagement e mappatura dei portatori di interesse (Esrs 2 SBM-2).

L’approccio Esrs attribuisce al coinvolgimento degli stakeholder un ruolo chiave nella valutazione degli impatti negativi, effettivi e potenziali, che, a loro volta, orientano il processo di analisi di materialità (Esrs 1, paragrafo 3.1).

La fase A) assume una rilevanza strategica nell’analisi di materialità, in quanto propedeutica all’identificazione degli Iro dell’impresa.

B) Identificazione Iro attuali e potenziali legati a questioni di sostenibilità

Nella fase B) l’impresa identifica gli Iro legati a temi Esg, considerando sia le proprie attività che quelle lungo la catena del valore.

Il risultato sarà un elenco di questioni di sostenibilità che dovrà tener conto sia della lista contenuta all’appendice A di Esrs 1, paragrafo RA16, sia dei temi specifici del settore.

Secondo l’approccio top-down, il punto di partenza consiste nell’elenco delle questioni di sostenibilità da includere nella valutazione della rilevanza elaborato da Efrag (appendice A di Esrs 1, paragrafo RA16).

Tali questioni devono essere integrate da eventuali ulteriori temi specifici per l’impresa e il suo settore, risultato di un’attività di due diligence, di procedure di gestione del rischio o meccanismi di reclamo, da fonti esterne (ad esempio potrebbero essere consultati gli standard GRI settoriali, se applicabili nel caso di specie, resoconti dei media, analisi di peer, benchmark del settore, pubblicazioni e articoli scientifici).

In alternativa, le questioni di sostenibilità possono essere individuate nell’eventuale rendicontazione esistente e confrontate con l’elenco di appendice A di Esrs 1, paragrafo RA16, per completezza di analisi.

Secondo l’approccio bottom-up, il punto di partenza è l’elenco degli Iro individuati dall’impresa attraverso l’esame del proprio modello di business, della strategia, delle proprie operazioni e della catena del valore e da ulteriori ricerche: dall’elenco degli Iro si risale all’identificazione delle questioni di sostenibilità ad essi collegate.

C) Valutazione e determinazione degli Iro materiali relativi a questioni di sostenibilità

È nella fase C) che l’impresa deve adottare la prospettiva della “doppia materialità”, onde determinare gli impatti, negativi e positivi, potenziali ed effettivi, nonché i rischi e le opportunità con effetti finanziari rilevanti.

La fase C) si suddivide nelle seguenti attività:

• valutazione sulla rilevanza d’impatto;

• valutazione sulla rilevanza finanziaria;

• consolidamento dei risultati delle due prospettive e valutazione della loro interazione.

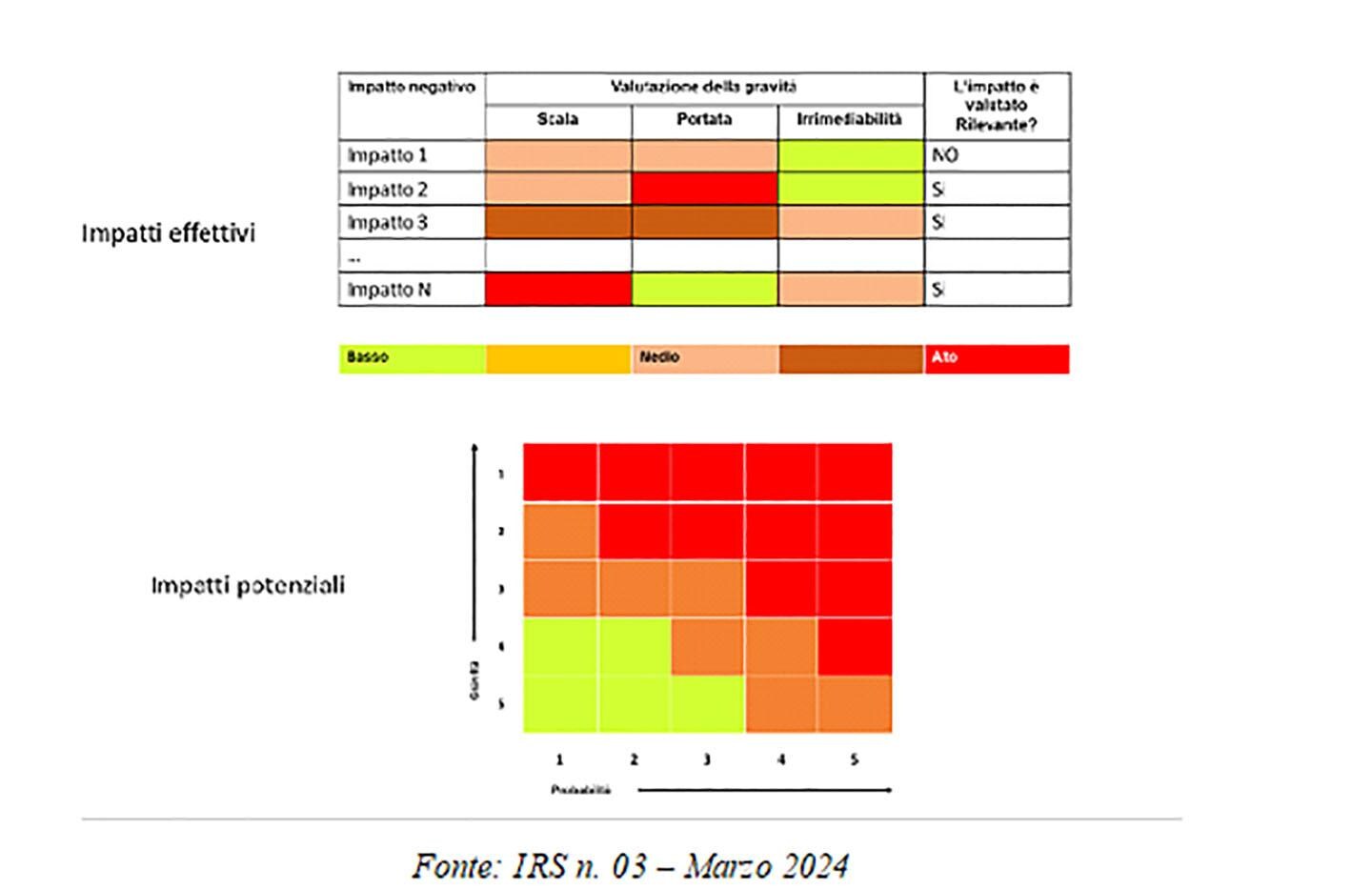

Per quanto riguarda gli impatti, la rilevanza è valutata in base ai seguenti elementi (Esrs 1, paragrafi 45 e 46):

• la gravità dell’impatto, basata su entità, portata e, in caso di impatto negativo, natura irrimediabile;

• la probabilità dell’impatto, in caso di impatti potenziali.

Nella valutazione di rilevanza di un potenziale impatto negativo sui diritti umani, la gravità dell’impatto prevale sulla sua probabilità.

Per quanto concerne i rischi e le opportunità, la rilevanza è valutata combinando i seguenti elementi (Esrs 1, paragrafo 51):

• l’entità potenziale dei possibili effetti finanziari;

• la probabilità dei possibili effetti finanziari.

Il consolidamento dei risultati delle due prospettive e la valutazione della loro interazione consentono di ottenere l’elenco degli Iro relativi a questioni di sostenibilità, che costituiscono la base per la rendicontazione.

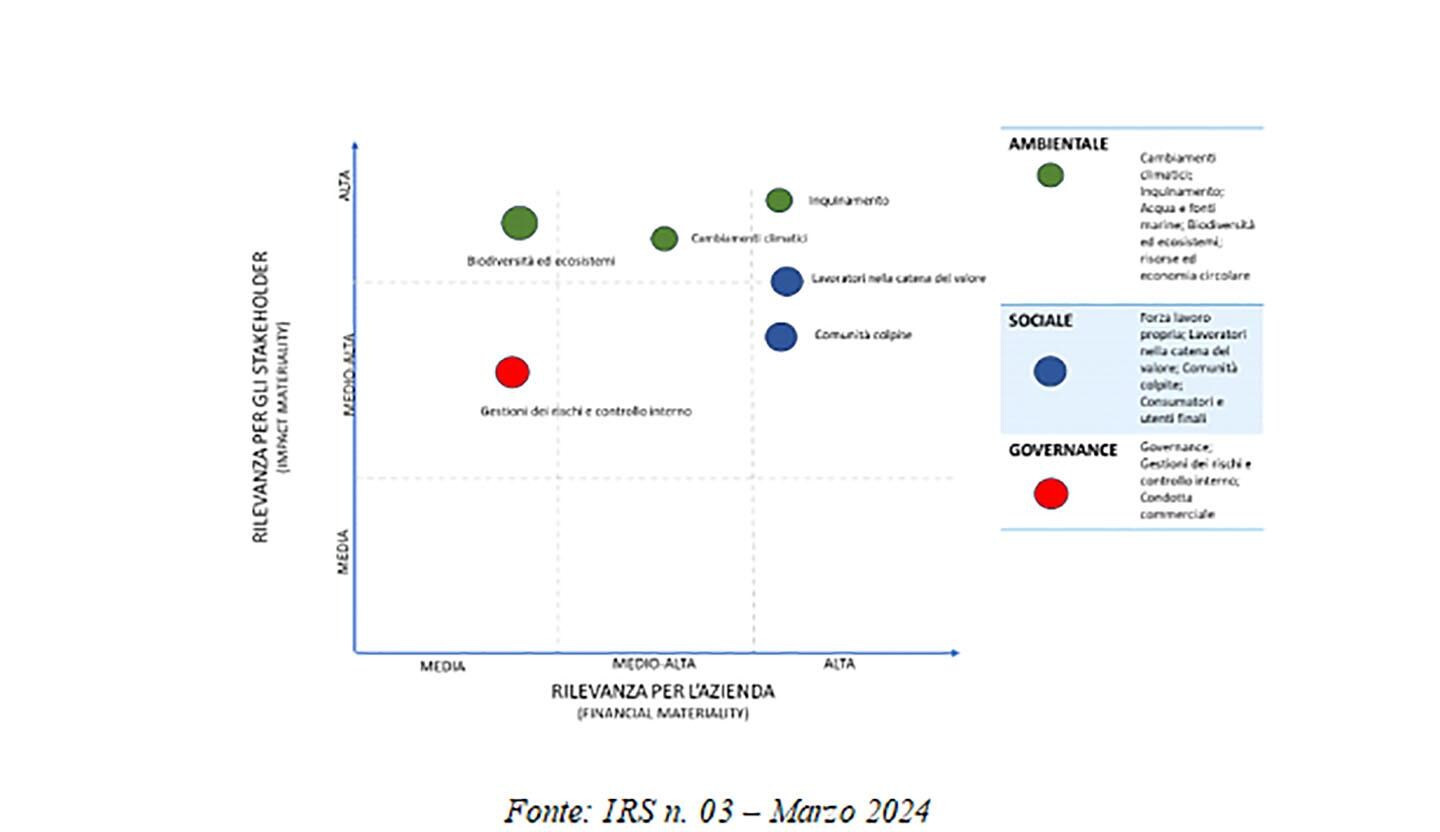

Il risultato del processo di materiality assessment può essere efficacemente rappresentato, sulla stregua di quanto avviene nei report redatti in conformità o in riferimento agli standard GRI per l’analisi di materialità d’impatto, con una matrice di doppia materialità, che correli la rilevanza finanziaria con la rilevanza d’impatto e che identifichi graficamente, con colori o icone secondo legenda, la natura ambientale, sociale o di governance dei temi analizzati.

Come ben evidenziato dal Cndcec nell’Informativa Reporting di Sostenibilità (IRS) n. 03 – Marzo 2024, la matrice di materialità è «il risultato finale di un’analisi che coinvolge oltre che l’impresa stessa anche una pluralità di soggetti (c.d. stakeholder) rappresentando quindi una grande occasione per rivedere le strategie aziendali, focalizzandole ad obiettivi più ambiziosi rispetto al passato con conseguente evoluzione dei modelli di business sempre più orientati alle tematiche Esg».

D) Rendicontazione

A valle del processo di analisi di materialità, l’impresa deve rendicontare sia il processo seguito, sia i suoi risultati:

• descrizione dei processi per identificare e valutare Iro rilevanti (Esrs 2 Iro-1);

• Iro rilevanti e loro interazione con la strategia e il modello aziendale (Esrs 2 SBM-3);

• obblighi di informativa degli Esrs oggetto della dichiarazione sulla sostenibilità dell’impresa (Esrs 2 Iro-2).

L’impresa deve inoltre indicare come ha determinato le informazioni rilevanti da rendicontare, comprese le soglie e i criteri utilizzati (Esrs 2, paragrafo 59).

6. L’analisi negli standard semplificati Vsme Esrs

Efrag ha elaborato una bozza di standard semplificati, in pubblica consultazione fino al 21 maggio, denominata “Vsme Esrs ED” e rivolta a tutte quelle Pmi non quotate che intendano adottare volontariamente gli standard Esrs, sia in ottica di rendicontazione societaria di sostenibilità, sia in ottica di trasmissione di dati utili per i report di sostenibilità dei players della catena del valore.

Gli standard semplificati sono ispirati al criterio di proporzionalità secondo un approccio modulare.

Le Pmi possono, infatti, optare fra quattro differenti alternative di rendicontazione, che combinano i tre moduli previsti (Basic Module, Narrative-PAT Module e Business Partner):

• opzione A: solo Basic Module;

• opzione B: Basic Module + Narrative-PAT Module;

• opzione C: Basic Module + Business Partner Module;

• opzione D: Basic Module + Narrative-PAT Module + Business Partner Module.

L’analisi di materialità, secondo la duplice prospettiva d’impatto e finanziaria, è richiesta in tutte le opzioni di rendicontazione, ad eccezione della A, e deve essere condotta a partire dall’elenco di questioni di sostenibilità riportate in Appendice B.

Si segnala che il 18 marzo 2024 l’Organismo Italiano della Contabilità, d’intesa con Efrag, ha pubblicato la traduzione italiana della bozza di standard Esrs per Pmi non quotate, tenendo conto «della terminologia utilizzata nelle versioni ufficiali in lingua italiana della Csrd e del regolamento delegato (Ue) 2023/2772 della Commissione che adotta i principi di rendicontazione di sostenibilità (Esrs)».