La compilazione della dichiarazione Iva 2020 richiede un attento monitoraggio fino all’ultimo momento. È questo l’effetto che deriva dalla sospensione dei termini per gli adempimenti tributari nel cui ambito ricade la presentazione del modello relativo al 2019, come confermato dalla circolare 11/E del 6 maggio scorso. La questione interessa gli operatori coinvolti nella compilazione del quadro VQ (di nuova introduzione) della dichiarazione e coloro che abbiano effettuato versamenti tardivi dell’Iva relativa al 2019.

Per capire bene, occorre fare un passo indietro, anzi due. Fino al 2017, infatti, stante la “costruzione” del modello, era possibile chiudere una dichiarazione a credito anche in presenza di debiti non onorati da liquidazioni periodiche dello stesso anno.

L’anomalia fu intercettata dalle istruzioni della dichiarazione dell’anno successivo (2018), le quali indicavano che la determinazione del credito dell’anno doveva tener conto dei versamenti effettivamente eseguiti e non più dell’imposta dovuta, ancorché non pagata, con conseguente riduzione dell’eccedenza a credito (fino al suo eventuale annullamento). La soluzione definitiva è però giunta solo con il modello ora in scadenza.

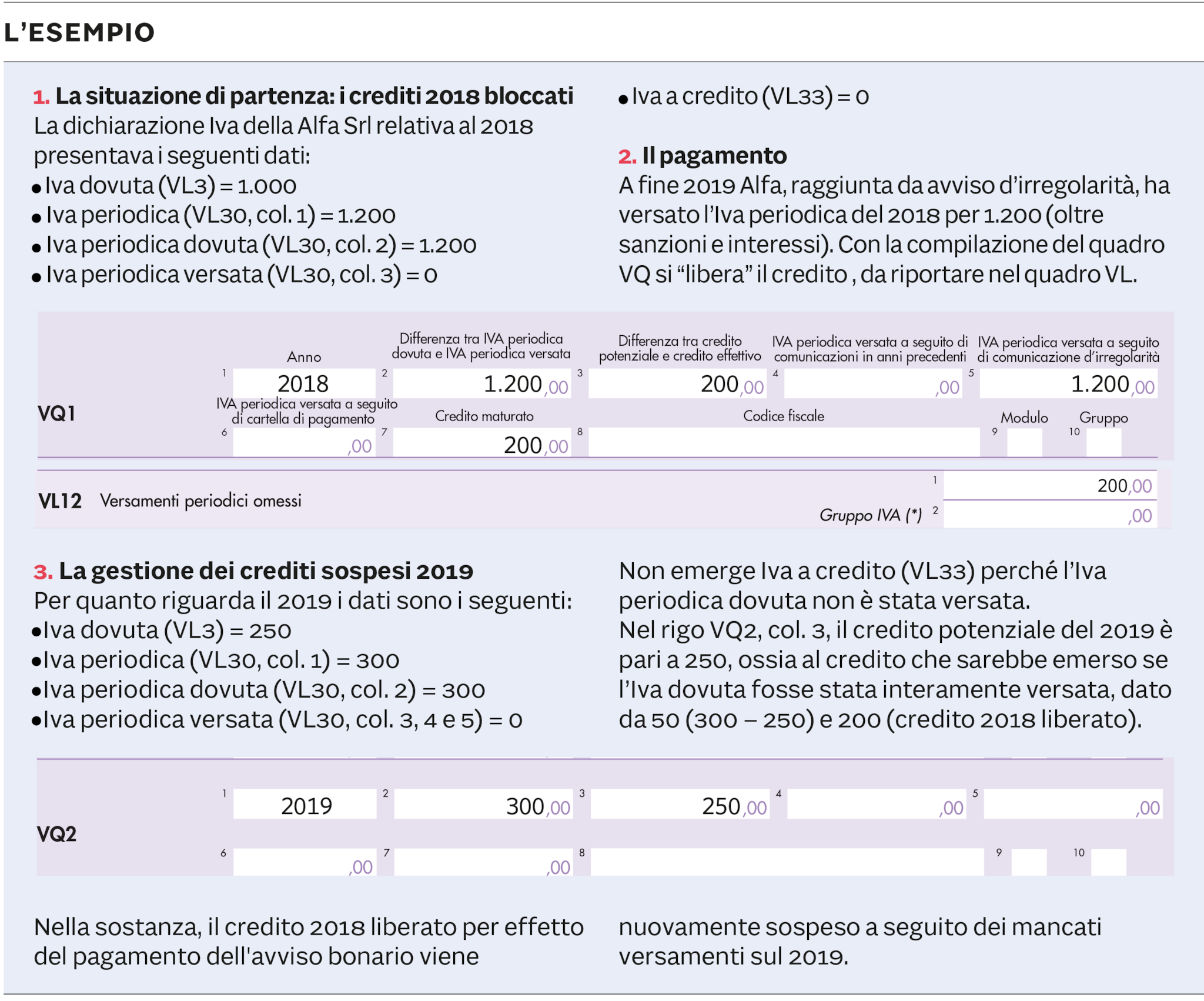

La compilazione del quadro VQ, infatti, permette di dare evidenza del credito degli anni precedenti che sia stato “liberato” per effetto dei versamenti “non spontanei” dell’imposta (ossia di quelli derivanti da comunicazioni d'irregolarità o cartelle di pagamento) eseguiti fino alla data di presentazione della dichiarazione, oltre che del credito Iva “sospeso” a causa di versamenti periodici relativi al 2019 dovuti e non versati. La scelta di gestire attraverso un apposito quadro la “trasformazione” dei crediti (come definita dalla circolare Assonime 6/2020) da potenziali a effettivi, si rivelerà probabilmente assai macchinosa con l’andar del tempo. Basti pensare alla rateazione dei pagamenti per lunghi periodi con successivo “ripescaggio” dei crediti via via liberati. Ma questo è un problema del futuro.

L’ESEMPIO

Monitoraggio fino all’ultimo

D’attualità, invece, è la possibilità di considerare nel modello anche gli importi che siano versati fino alla data di presentazione della dichiarazione e, quindi, fino al prossimo 30 giugno. Problematica che riguarda non solo i debiti Iva pregressi forzosamente assolti, ma anche quelli relativi al 2019, posto che nel rigo VL30 del modello vanno riportati gli importi versati per tale annualità ricorrendo al ravvedimento e quelli eseguiti a seguito di avviso bonario o cartella di pagamento. Il riferimento alla data di presentazione della dichiarazione porta a ritenere che siano da considerare tutte le somme versate fino a tale data e dunque, al più tardi, fino al 30 giugno. La diversa impostazione delle risposte agli interpelli 449/2019 e 81/2020, secondo cui andrebbero computati solo i versamenti eseguiti entro il termine “ordinario” di scadenza dell’adempimento (e quindi fino al 30 aprile), non andrebbe pertanto interpretata letteralmente, sia perché si tratta di una precisazione che non compare nelle istruzioni (considerazione che va oltre la questione dello slittamento da Covid), sia perché entrambe le pronunce sono precedenti la norma sospensiva del Dl 18/2020 sia, ancora, perché una tale impostazione non pare riflettere lo spirito della disciplina emergenziale. In caso contrario, al contribuente che, per esempio, abbia pagato un debito Iva 2019 dal 1° maggio in avanti, non resterebbe che presentare una dichiarazione integrativa a favore.

L’opzione dell’integrativa

Quella dell’integrativa, peraltro, dovrebbe essere una soluzione sempre possibile nonostante le indicazioni delle risposte citate: in ipotesi, anche per far emergere i crediti “liberati” senza dover attendere necessariamente la dichiarazione annuale e relativo VQ, le cui istruzioni, come già osservato, non vincolano la rilevanza dei versamenti eseguiti al termine ordinario di presentazione della dichiarazione. Un chiarimento di portata generale sarebbe tuttavia opportuno. Anche perché, a differenza di quanto affermato per le note d’accredito, con una dichiarazione integrativa di tal genere non si tratta di rimettere in termini chi abbia colpevolmente ritardato l’adempimento cui consegue il diritto a detrarre l’imposta (risposta 55/2019).