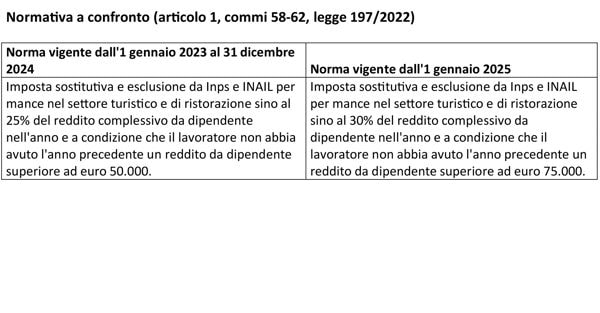

Dall'1 gennaio 2023 è stato introdotto un trattamento fiscale e previdenziale particolarmente favorevole per le mance a camerieri nel settore turistico. In particolare, la norma prevede a determinate condizioni, una tassazione sostitutiva, pari al 5%, delle mance elargite dai clienti sia in contanti sia attraverso mezzi di pagamento elettronici ai lavoratori del settore privato, impiegati nelle strutture ricettive e negli esercizi di somministrazione di alimenti e bevande. La Legge di Stabilità 2024 ha modificato in senso migliorativo la disposizione di cui sopra, ampliando i limiti di applicazione.

Dall'1 gennaio 2025 resta invariata l'aliquota ed il meccanismo dell'imposta sostitutiva ma questa risulta applicabile sino al 30% del reddito e per titolari di redditi di lavoro dipendente nell'anno precedente non superiore ad euro 75.000.

L'imposizione della mance in alberghi e ristoranti

Prima dell'intervento della legge 197/2022 risultava dibattuto il trattamento fiscale delle mance ai camerieri. Sul punto la relazione ministeriale al Dlgs 314/1997 che ha portato all'unificazione della base imponibile del lavoro dipendente a fini fiscali e contributivi, ha ricompreso nella base imponibile le mance, nell'integrale misura corrisposta, salvo che, per i croupiers, per i quali è prevista la riduzione della base imponibile del 25%. Nello stesso senso la Cm 23 dicembre 1997, n. 326/E, ...