La SuperAce (o “Ace innovativa”) sta raccogliendo un significativo interesse tra le aziende che normalmente redigono bilanci in utile e che non prelevano, di regola, l’intero reddito prodotto. Il notevole incremento del coefficiente di rendimento nozionale (aumentato dall’1,3% al 15%) e la possibilità di trasformare la variazione diminutiva in credito d’imposta di utilizzo immediato costituiscono aspetti di grande appeal. Tuttavia, occorre fin da subito avere chiaro lo scenario a medio termine delle scelte societarie relative alla distribuzione di utili, poiché il vincolo di “non distribuibilità” che grava sui due esercizi 2022 e 2023 è anch’esso un elemento da considerare attentamente, per non vanificare il beneficio.

Su tale vincolo si presentano alcuni elementi interpretativi che vanno valutati e sui quali si dovrà pronunciare l’agenzia delle Entrate.

Le riduzioni di patrimonio netto del 2022 e 2023

Il decreto Sostegni bis (articolo 19, commi 4 e 5, Dl 73/21) indica una serie di eventi che, se verificati nel 2022 o nel 2023, comporteranno la restituzione totale o parziale della SuperAce, sia qualora l’agevolazione sia stata fruita nella forma di variazione diminutiva, sia nel caso in cui sia stato scelto il credito d’imposta. Tali eventi, in pratica, sono rappresentati da riduzioni di patrimonio netto con attribuzione ai soci.

Su questo punto si pone immediatamente una domanda. Considerando che l’incremento di patrimonio netto rilevante ai fini Ace si è realizzato in un arco temporale che va dal 2011 al 2021, e che gli incrementi realizzati fino al 2020 (Ace ordinaria) hanno avuto un peso certamente diverso rispetto a quelli del 2021 (SuperAce), un primo quesito riguarda il criterio con cui attribuire le distribuzioni di utili alle riserve pregresse. Si potrà usare il criterio che il legislatore ha stabilito in altre occasioni per attribuire le distribuzioni alle riserve più datate, così “salvando” la SuperAce e riducendo gli incrementi che invece hanno generato Ace ordinaria?

La risposta a tale domanda sembra essere negativa, se si osservano alla lettera i commi citati: si parla, infatti, genericamente della variazione in aumento del capitale proprio degli anni 2022 e 2023 rispetto a quella del 2021; e quindi non sarà possibile affermare che la riserva distribuita è stata tratta da quelle che hanno generato Ace ordinaria e non SuperAce. In altri termini, qualunque variazione negativa dell’aumento di capitale proprio comporterà la restituzione parziale o totale della SuperAce, che avverrà tramite una speculare variazione in aumento del reddito nel periodo in cui la stessa distribuzione sarà avvenuta.

Tuttavia, la stessa formulazione letterale dei commi 4 e 5 dell’articolo 19 del decreto Sostegni bis consente di fare un’ulteriore affermazione, questa volta favorevole al contribuente. Non è la semplice distribuzione di riserve avvenuta nel 2022 o nel 2023 a generare la restituzione della SuperAce, bensì il fatto che negli stessi periodi d’imposta la variazione totale del capitale proprio risulti inferiore a quella del 2021.Detto in altre parole, se nell’esercizio 2022 una società di capitali destinerà a riserva l’utile del 2021 pari a 100 e nello stesso esercizio delibererà la distribuzione di riserve per 50, si può sostenere che la variazione in aumento del capitale proprio del 2022 sarà positiva per 50 generando un Ace ordinaria, con coefficiente di rendimento (probabilmente) dell’1,3 per cento. Ciò che, invece, non dovrebbe verificarsi è un incremento di imponibile per il 15% di 50 e una variazione diminutiva per Ace ordinaria calcolata su 100 con coefficiente ordinario. Se questo verrà confermato (ma la lettera della norma sembra non dare adito ad altre interpretazioni) si potrà dire che ciò che non deve accadere nel 2022 e nel 2023 è che sia distribuito un ammontare superiore al reddito dell’anno precedente collocato a riserva.

Pertanto, una società non deve ritenere “bloccate” – per così dire – tutte le distribuzioni, ma solo la quota di esse che supera l’incremento generato dall’utile dell’esercizio precedente collocato a riserva. In tale calcolo rientrano anche i versamenti in conto capitale eseguiti dai soci nel 2022 e nel 2023, tornando però al meccanismo pro rata temporis, temporaneamente abbandonato per la SuperAce del 2021.

Le riduzioni di patrimonio netto del 2024

Resta però un punto ancora non chiaro: cosa accadrà per le distribuzioni di riserve deliberate nel 2024? Terminato il periodo di monitoraggio del recapture della SuperAce, un’eventuale variazione negativa di capitale proprio quali conseguenze comporterà? Sembra potersi escludere una restituzione dell’effetto SuperAce, perchè altrimenti i citati commi 4 e 5 non avrebbe limitato la loro portata al 2022 e 2023. Ma sulla questione si dovranno attendere le interpretazioni dell’agenzia delle Entrate.

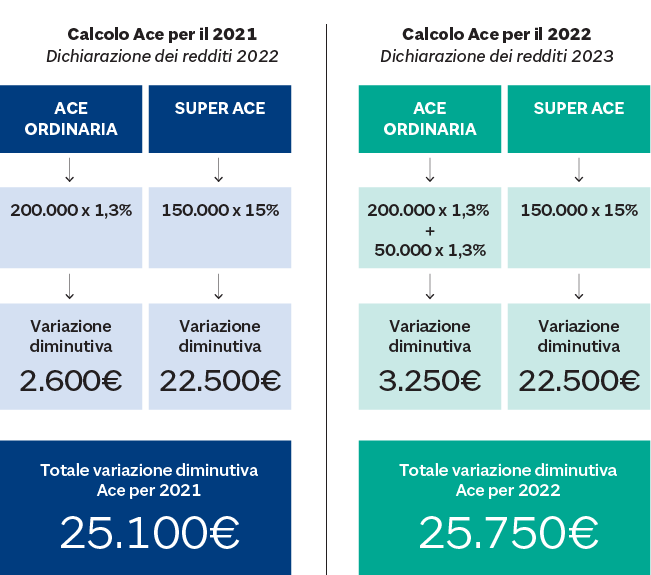

L’ESEMPIO