1. Conto economico civilistico: i limiti dello schema

Al pari dello Stato patrimoniale, anche il Conto economico redatto secondo lo schema previsto dal Codice civile non è pensato per valutare la performance dell’impresa.

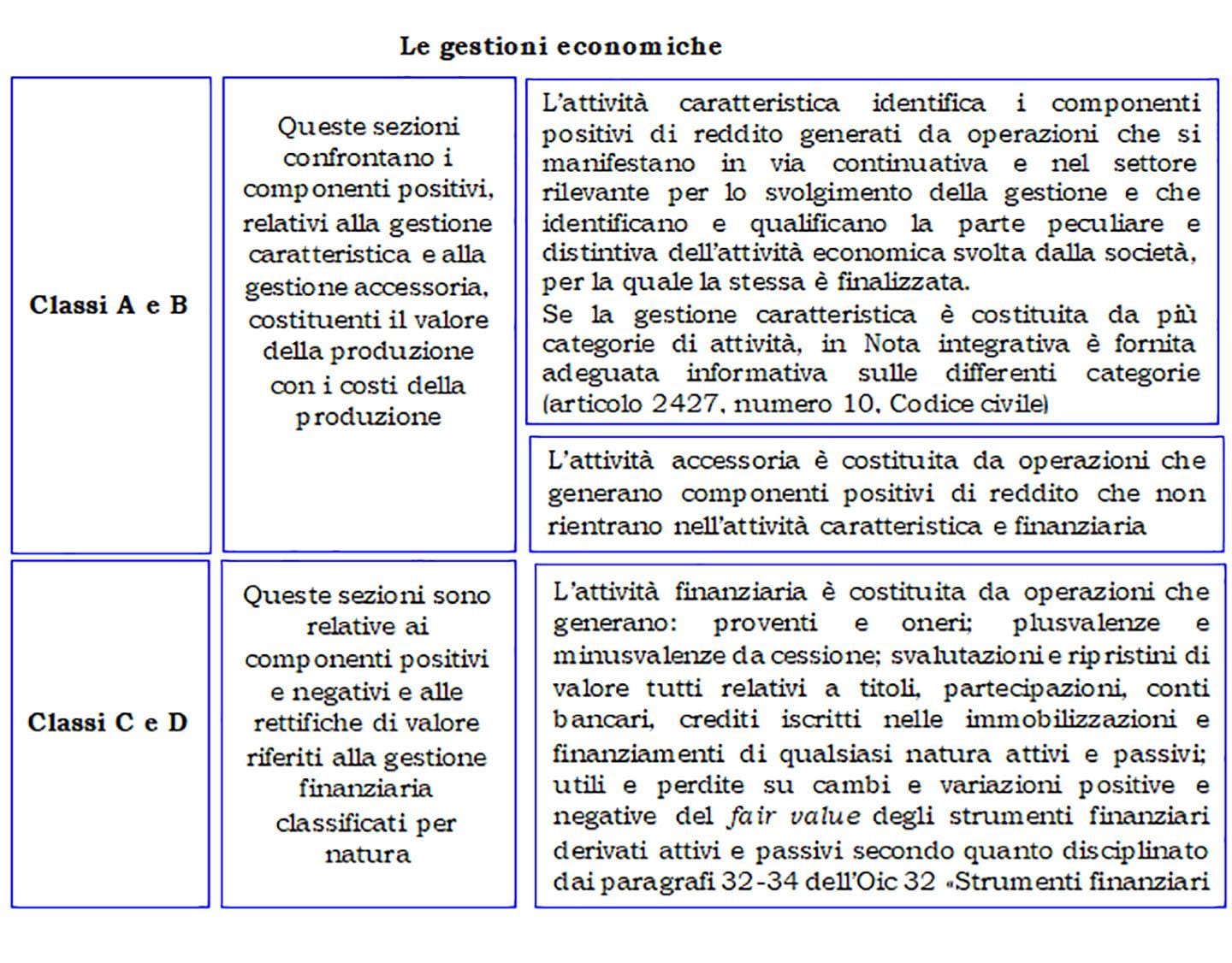

Come osserva il principio contabile Oic 12 - «Composizione e schemi del bilancio d’esercizio», l’articolo 2425 del Codice civile prescrive lo schema del Conto economico con una forma espositiva di tipo scalare (ancorché con una interessante struttura a ricavi e costi della produzione effettuata) e una classificazione dei costi per natura (paragrafo 40). Ne deriva che si ottiene solo un (significativo) valore intermedio, ossia la differenza tra le voci A e B (rispettivamente, valore della produzione e costi della produzione).

Inoltre, la classificazione per natura non consente una puntuale ricostruzione di taluni margini.

Ad esempio, si pensi al fatto che alla voce B6 («Per materie prime, sussidiarie, di consumo e merci») sono inclusi gli acquisti per materie prime e l’acquisto delle scarpe antinfortunistiche destinate ai dipendenti, come pure il cibo per il servizio mensa destinato ad essi (Oic 12, paragrafo 62).

Neppure si può trascurare il fatto che nelle menzionate voci A e B i componenti positivi e negativi sono «inquinati» da poste che esulano da quella che è la gestione caratteristica, ma che attengono invece alla gestione accessoria (paragrafi 42 e 45), con voci (A5 e B14) che assommano valori eterogenei (ricavi accessori, quote di contributi in Conto capitale e in Conto impianti, contributi in Conto esercizio, plusvalenze) e senza distinta indicazione delle aree funzionali di afferenza (industriale, commerciale, ecc.).

Anche se:

a) lo schema civilistico di Conto economico evidenzia alcune aree di gestione corrente:

- il risultato dell’attività caratteristica/accessoria (A-B), «inquinato» dai valori delle attività della gestione straordinaria (insussistenze, sopravvenienze, plusvalenze, minusvalenze, ecc.);

- il risultato della gestione finanziaria (C-D);

- la gestione tributaria (voce 20),

b) e dalla Nota integrativa si possono trarre informazioni circa i costi e i ricavi di entità e incidenza eccezionali (articolo 2427, comma 1, numero 13, Codice civile), al fine di determinare il reddito «normalizzato»,

ai fini dell’analisi del bilancio occorre esporre i dati economici secondo una differente logica (cd. riclassificazione).

Il Conto economico può essere riclassificato in diversi modi, che di seguito andremo ad analizzare: ci soffermeremo solo sugli schemi maggiormente diffusi ed utilizzati, pur sapendo che possono essere adottate altre tipologie di modelli, in base alle esigenze informative. Ad ogni modo, come vedremo solo la riclassificazione «a valore aggiunto» - che è la più diffusa - può essere effettuata da un analista esterno.

Le diverse aree sono le seguenti:

- area della gestione caratteristica (o tipica o operativa);

- area della gestione atipica (incluse le attività – non correlate a eventi straordinari – che, pur potendo essere svolte continuativamente, non sono direttamente attinenti all’oggetto tipico dell’attività aziendale);

- area della gestione finanziaria;

- area della gestione straordinaria (eventi casuali, come ammanchi di cassa, e operazioni occasionali, come effettuazione di operazioni speculative, e rettifiche di esercizi precedenti);

- area della gestione tributaria.

Ad ogni area possono essere attribuiti componenti positivi e negativi di redditi, al fine di misurare il contributo di ciascuna di esse all’ottenimento del risultato netto dell’esercizio.

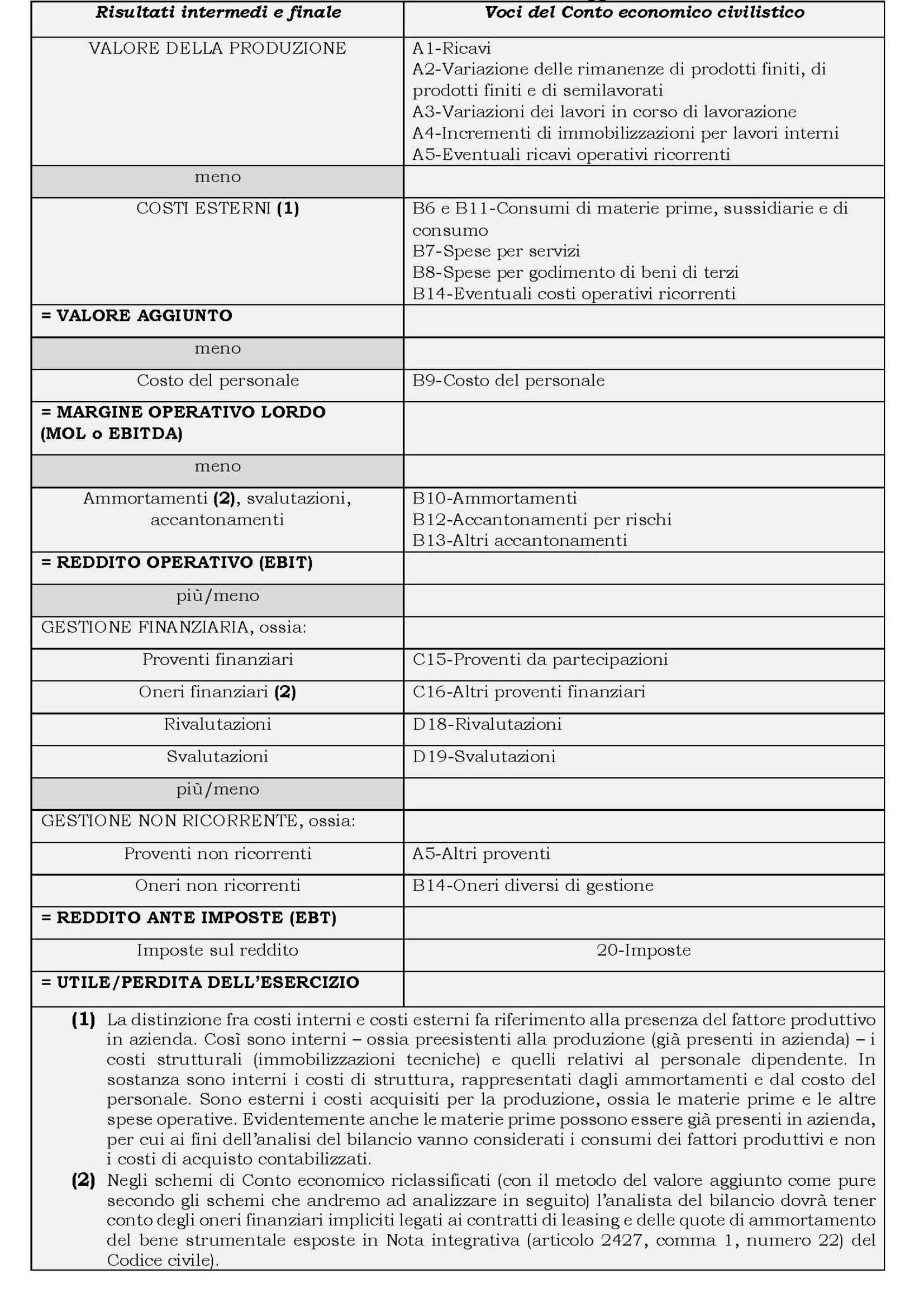

2. Riclassificazione «a valore aggiunto»

Lo schema riclassificato evidenzia importanti risultati intermedi, tra i quali il «valore aggiunto» (VA), ossia il margine che l’impresa riesce ad ottenere sottraendo dai ricavi i costi esterni (in genere, variabili) sostenuti per realizzare i ricavi stessi.

Il valore aggiunto – la cui entità dev’essere in grado di coprire tutti i costi fissi (personale, ammortamento, oneri finanziari, oneri straordinari, imposte) – si determina secondo la formula indicata nella tabella che segue.

Il valore aggiunto è una misura della creazione di valore di un’impresa, calcolata come la differenza tra il valore totale della produzione e il costo dei fattori produttivi acquisiti da altre imprese. Questo metodo riflette l’idea che un’impresa crea valore trasformando i fattori produttivi in beni o servizi che hanno un valore di mercato più alto.

In questa visione, i costi vengono visti come ripartizione di ricchezza derivante dal valore aggiunto:

- i salari e gli stipendi sono destinati a remunerare il personale;

- gli interessi remunerano i finanziatori;

- gli accantonamenti di utili remunerano l’impresa;

- le imposte sono destinate all’Erario.

Il valore aggiunto generato dall’attività dev’essere in grado di remunerare i fattori produttivi:

- il capitale proprio;

- il capitale di terzi;

- il costo del lavoro;

- l’Erario.

Se il valore aggiunto (che comunque è differente nei vari settori di attività) è modesto, potrebbe significare che l’impresa non è in grado di creare valore attraverso i beni e i servizi che vende.

Valori modesti si riscontrano, ad esempio, nelle imprese commerciali (che non trasformano beni) o nelle imprese industriali che non si occupano di tutte le fasi della produzione (ma solo di una fase del processo produttivo).

L’EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) si avvicina molto ai flussi di cassa che l’attività crea, in quanto è calcolato escludendo i costi non monetari (come gli ammortamenti). Parte della dottrina inserisce gli accantonamenti tra i costi monetari, in quanto potrebbero generare in futuro uscite di cassa. Ad ogni modo, si tratta di un risultato intermedio che non è legato a valutazioni soggettive del redattore del bilancio che si prestano a politiche di bilancio (come avviene invece per la durata della vita utile dei beni ai fini dell’ammortamento e per la quantificazione degli accantonamenti).

L’EBIT (Earnings Before Interest and Taxes) o risultato operativo – in sostanza la differenza tra le voci A e B dello schema di Conto economico civilistico – consente di valutare la redditività del business dell’impresa, rappresentando il risultato operativo, ossia il margine ante gestione finanziaria e tributaria. Si tratta insomma di un risultato intermedio non influenzato dalla struttura finanziaria dell’impresa.

3. Riclassificazione «a costo del venduto»

Differentemente dalla classificazione delle voci di Conto economico per natura (come nello schema civilistico), i componenti di reddito negativi vengono classificati per destinazione (ad esempio, costi per ricerca e sviluppo, costi commerciali, costi amministrativi, costi generali, ecc.).

Nel costo del venduto, diversamente dal calcolo del valore aggiunto appena visto, si considerano anche altri costi di produzione, come:

- i costi del personale impiegati per la realizzazione dei beni;

- gli ammortamenti dei beni impiegati per la realizzazione dei beni.

Il Conto economico riclassificato a costo del venduto si presenta nel seguente modo.

Conto economico a costo del venduto

Ricavi di vendita

meno

Costo del venduto

= MARGINE LORDO (o utile lordo industriale o gross margin)

meno

Costi di ricerca e sviluppo

meno

Costi commerciali

meno

Costi amministrativi

meno

costi generali

= RISULTATO OPERATIVO

più/meno

GESTIONE FINANZIARIA

più/meno

proventi e oneri atipici

più/meno

proventi e oneri straordinari

= RISULTATO ANTE IMPOSTE

meno

Imposte

= UTILE/PERDITA DELL’ESERCIZIO

Questo schema potrà essere utilizzato solo da analisti di bilancio interni all’azienda, perché richiede specifiche informazioni non desumibili dal bilancio civilistico.

4. Riclassificazione «a margine di contribuzione»

Il margine di contribuzione è la differenza tra i ricavi e i costi variabili.

Esso rappresenta la contribuzione di ogni unità venduta alla copertura dei costi fissi e alla generazione dell’utile. Per questa ragione, questo metodo di riclassificazione del Conto economico è particolarmente utile per determinare il punto di pareggio e per assumere le decisioni operative, come la determinazione del prezzo di vendita o la scelta tra diverse alternative di produzione.

Conto economico a margine di contribuzione

Ricavi di vendita

meno

Costi variabili

= MARGINE DI CONTRIBUZIONE

meno

Costi fissi

= RISULTATO OPERATIVO

più/meno

GESTIONE FINANZIARIA

più/meno

proventi e oneri atipici

più/meno

proventi e oneri straordinari

= RISULTATO ANTE IMPOSTE

meno

Imposte

= UTILE/PERDITA DELL’ESERCIZIO

Questo metodo di riclassificazione è spesso utilizzato dalle aziende commerciali, che possono suddividere la gestione tra diverse linee di prodotto, in modo da valutare la redditività di ciascuna di esse.

Inoltre, consente di valutare la struttura aziendale, cioè se l’impresa è contraddistinta da un notevole grado di flessibilità o se, invece, è particolarmente rigida (situazione che si manifesta quando i costi fissi sono di ammontare elevato).

5. La scelta del metodo di riclassificazione

La scelta del metodo di riclassificazione del Conto economico dipende dal soggetto che effettua l’analisi e dagli obiettivi che ci si pone, come pure dalle caratteristiche specifiche dell’impresa.

In linea generale, possiamo dire che:

- il metodo a valore aggiunto è utile per comprendere come l’impresa crea e distribuisce valore;

- il metodo a costo del venduto è utile per analizzare la redditività dell’attività produttiva e per gestire efficacemente i costi diretti di produzione;

- il metodo a margine di contribuzione è utile per prendere decisioni operative e per comprendere la redditività delle vendite.

Tuttavia, va ricordato che nessun metodo di riclassificazione fornisce una visione completa della performance economica dell’impresa, in quanto un quadro completo si ottiene integrando l’analisi del Conto economico con altre informazioni finanziarie e non finanziarie (come pure quelle qualitative, non desumibili dai numeri del bilancio).

Ad ogni modo, la scelta fatta va mantenuta nel tempo, per godere della comparabilità dei dati nel tempo.

Da ultimo preme ricordare che la riclassificazione non è l’analisi di bilancio, ma è il punto di partenza fondamentale da cui partire per effettuare le valutazioni delle performance aziendali. L’analisi dev’essere:

- verticale: anno su anno;

- orizzontale: su più anni.

Da questo punto di vista fondamentali sono le percentualizzazioni (in luogo dei valori puntuali) delle varie classi del Conto economico riclassificato e i vari indici, argomento che merita una trattazione separata.